Avkopplande konton

- 4841

- 649

- Johan Gustafsson

De obehagliga kontona är de som ett företag inte kan debitera, till exempel kreditförsäljning som kunden inte betalar Vilka är de oöverträffliga kontona?

De avkopplande konton Det är de betalningar som ett företag inte får, motsvarande försäljning på kredit, lån eller andra skulder som en köpare slutar betala. Tyvärr kommer inte alla kunder som gör inköp på kredit kommer att betala företag de pengar de är skyldiga.

Ett konto kan bli oöverträffligt av många skäl, såsom gäldenärens konkurs, oförmågan att hitta gäldenären, ett bedrägeri av gäldenären eller bristen på adekvat dokumentation för att visa att det finns en skuld.

När det fastställs att en kontonfordran är oöverträfflig kan ingen framtida ekonomisk fördel med samma sak förväntas. Det kvalificerar sig inte längre att vara en tillgång och därför måste du avsluta prenumerationen på kontona.

Incorativa konton är en förlust av tillgångar och en minskning av inkomsterna, som är registrerade som en kostnad, känd som "obearbetade kontonutgifter".

Sälj på kredit

Det anses att en viss mängd oöverträffade konton är en del av en normal kommersiell operation.

Detta bör inte avskräcka företag att sälja sina produkter på kredit, för om företag slutar sälja dem på kredit på grund av rädsla för att ha oöverträffade konton kommer bra kunder också att avvisas och många försäljningsmöjligheter kommer att gå förlorade.

Därför antar företag en solid kreditpolicy för att maximera fördelen med kreditförsäljningen.

Egenskaper för olämpliga konton

De oöverträffliga kontona är resultatet av en av dessa två metoder:

Direkt avbokningsmetod

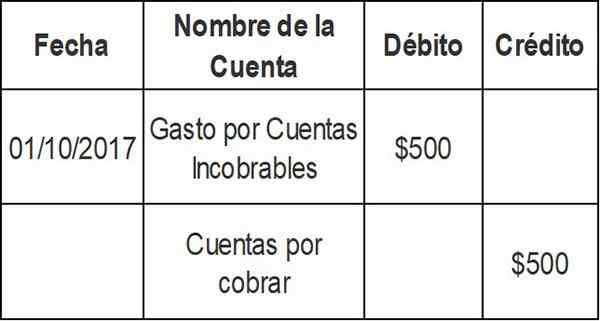

När du kontrollerar att fakturan hos en specifik klient inte kommer att betalas, laddas fakturabeloppet direkt på utgifterna för inko -lämpliga konton. Därför raderas ett specifikt konto från redovisningsregister när det äntligen fastställs att det är oöverträffligt. Ingången för den direkta avbokningsmetoden är som följer:

Det här inlägget minskar saldot i kundens fordringar från artikeln som inte kan debiteras. Debiten går för ett kostnadskonto: utgifterna för oöverträffliga konton.

En viktig redovisningsprincip är begreppet kongruens. Det vill säga, kostnader relaterade till inkomstgenerering måste rapporteras under samma redovisningsperiod som inkomst.

Eftersom företaget kan försöka samla in de pengar som är skyldiga i flera månader, bryter den direkta avbokningsmetoden mot kongruensprincipen och bör därför inte användas för att bedöma kundfordringar i de finansiella rapporterna.

Det kan tjäna dig: Business Administration BooksFörsörjningsmetod

När försäljningstransaktioner är registrerade finns det också ett belopp relaterat till utgifterna för oöverträffliga konton, eftersom i teorin kan det ungefärliga beloppet oöverskådliga konton bestämmas baserat på historiska resultat.

Detta är registrerat som en debitering på redovisningen av okänsliga konton och en kredit på det tvivelaktiga kontokontot.

Den faktiska eliminering av obetalda konton utförs senare, vilket sänker beloppet i bestämmelsekontot. Detta är inte en minskning av försäljningen.

Beräkningen av utgifterna för oöverträffliga konton enligt bestämmelsemetoden kan beräknas på flera sätt.

Ersättning för tveksamma konton

Kreditförsäljningsprocentmetod

Denna metod beräknar automatiskt som utgifter en procentandel av kreditförsäljningen, baserad på historiska data.

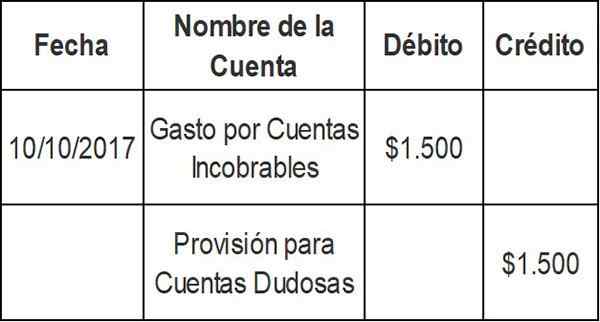

Anta att ett företag förbereder finansiella rapporter varje vecka. Din senaste erfarenhet indikerar att 0,3% av din kreditförsäljning aldrig kommer att debiteras.

Med hjälp av metoden för procentandelen kreditförsäljning laddar företaget automatiskt 0,3% av kreditförsäljningen varje vecka i utgifterna för obehagliga konton och ackrediterar den i bestämmelsen om tveksamma konton.

Anta att företaget i den aktuella veckan säljer $ 500 på kredit.000. De utgifterna för utgifterna för utgifter beräknas.500 (0,003 x $ 500.000) och följande tidningsinträde registreras:

Metoden för kreditprocent fokuserar på resultaträkningen och kongruensprincipen. Försäljningsintäkter på $ 500.000 de kombineras omedelbart med $ 1.500 utgifter för oöverträffliga konton.

Om det är ett nytt företag kan du beräkna dina utgifter för oöverträffliga konton med en genomsnittlig bransch tills du kan utveckla din egen erfarenhetsfrekvens.

Utgångsmetod

Klassificera kundfordringar i olika utgångsgrupper. Enligt denna metod, ju längre den period som en kontonfordran förblir i väntan, kommer minderåriga att vara möjligheterna till dess samling.

Uppskattningen av bestämmelsen för de tveksamma kontona utförs genom en procentandel av de fordringar.

Denna procentandel är vanligtvis annorlunda för varje utgångsgrupp och beräknas baserat på tidigare erfarenhet och de nuvarande ekonomiska förhållandena i områden där företaget utför sin verksamhet.

Den uppskattade oöverträffliga procentsatsen för varje utgångsgrupp gäller för det totala beloppet för kundfordringar i den gruppen för att få ett belopp som är inkorerat av gruppen.

Det kan tjäna dig: arbetskraftsbevisDe uppskattade oöverträffliga beloppen för alla utgångsgrupper beräknas separata.

Detta belopp uppskattade det totala beloppet representerar det saldo som krävs i bestämmelsen för tveksamma insamlingskonton i slutet av perioden.

Oklart konton i den allmänna saldot

Kundfordringar kallas kontrollkonton. Detta innebär att summan av alla enskilda konton som finns i hjälpboken måste vara lika med den totala saldot i kundfordringar.

De obehagliga kontona används vid bedömningen av kundfordringar, som visas i balansen i ett företag.

När en kund köper kredit från leverantören placeras det beloppet av leverantören i kundfordringar. Betalningsvillkoren varierar, men de flesta företag betalar inom 30 till 90 dagar.

Om en kund inte har betalat efter tre månader tilldelas beloppet i kundfordringar "besegrad". Om du tillbringar mer tid kan leverantören klassificera det som ett "tvivelaktigt" konto.

Vid denna tidpunkt kan företaget välja att utföra en position i resultaträkningen, i form av en otänkbar konton.

Det oöverträffliga kontot som utgifter för konton visas som ett element i resultatstatusen, inom avsnittet Operational Expenses i den finansiella rapporterna.

Avbokning av ett oöverträffligt konto

Ingången för att avbryta ett oöverträffligt konto påverkar bara saldokonton: en debitering i bestämmelsen om tveksamma konton och en kredit i kundfordran.

Inga utgifter eller förluster registreras i resultaträkningen. Detta beror på att denna avbokning är "täckt" i de tidigare justeringsinmatningarna för de uppskattade utgifterna för oöverträffliga skulder.

Tillhandahållande

För att kompensera för problemet med den direkta avbokningsmetoden har räknarna utvecklat olika tilldelningsmetoder för att tillhandahålla de oöverskådliga kontona.

Bestämmningsmetoden använder en beräkning av de oöverträffliga kontona, även känd som utgifter med inkorerade konton. Denna metod förutsäger inte vilka enskilda konton som kommer att avbrytas.

Av denna anledning görs justeringen av kundfordran med en bestämmelse som ett motkonto av tillgångar för tveksamma konton. Detta motkonto är känt som: "Försörjning för oöverträffliga konton".

Detta gör det möjligt för företag att visa kundfordringar i balansräkningen, till exempel "nettoföretagligt värde".

En bestämmelsemetod bör alltid användas, utom i de fall där de oöverträffliga kontona inte är viktiga. Det undantas också för skattemässiga ändamål, när finanspolitiska normer föreskriver att en direkt avbokningsmetod bör användas.

Kan tjäna dig: teori om arbetskraftsdelBestämningsmetoder kommer att generera registrering av en uppskattad kostnad av oöverträffliga konton under samma period som relaterad kreditförsäljning. Detta resulterar i en rättvisare bedömning av saldot för kundfordringar.

Exempel

Kreditförsäljning

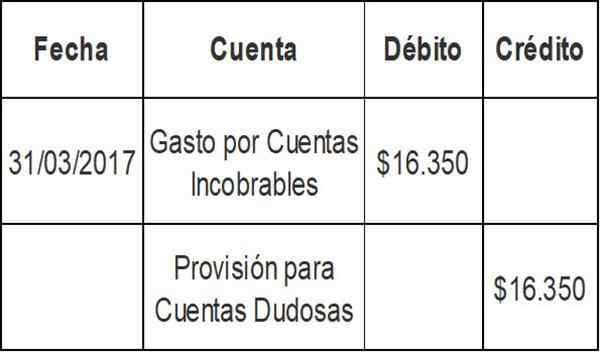

Den slutliga saldot i kundens fordringar under det första kvartalet av företaget var $ 3.867.000. Med hjälp av försäljningsprocentmetoden har företaget fastställt att kostnaden för oöverskådliga konton under innevarande kvartal skulle vara $ 16.350 (2% av kreditförsäljningen).

Den nuvarande saldot i bestämmelsen för tvivelaktiga insamlingskonton är $ 60.990. Tidningsinträdet för inkopplingskostnader skulle vara:

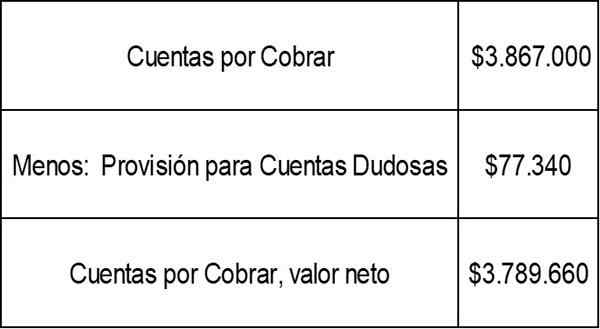

Balansen i bestämmelsen för tveksamma konton skulle nu vara: $ 60.990 + $ 16.350 = 77 $.340.

Det realiserbara värdet på kundfordringar, som visas i balansen i företaget A, skulle vara:

Utgångsmetod

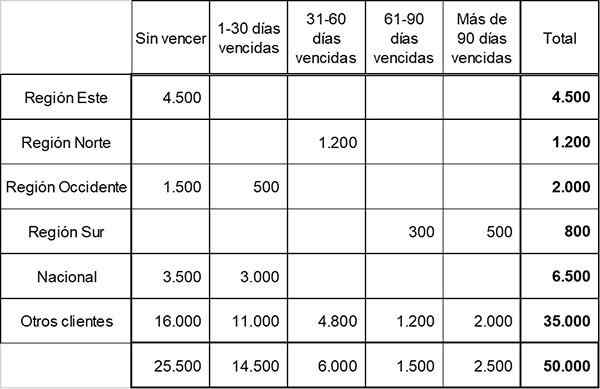

Det snabba företaget segmenterade sina kundfordringar i fem utgångsgrupper när de förberedde följande utgångsschema:

Baserat på tidigare erfarenheter och nuvarande ekonomiska förhållanden har företaget bestämt andelen kreditförluster som är ackrediterade i varje utgångsgrupp enligt följande:

- Utan att vinna: 1%

- 1-30 löpt ut dagar: 3%

- 31-60 giltiga dagar: 10%

- 61-90 giltiga dagar: 20%

- Mer än 90 utgångna dagar: 50%

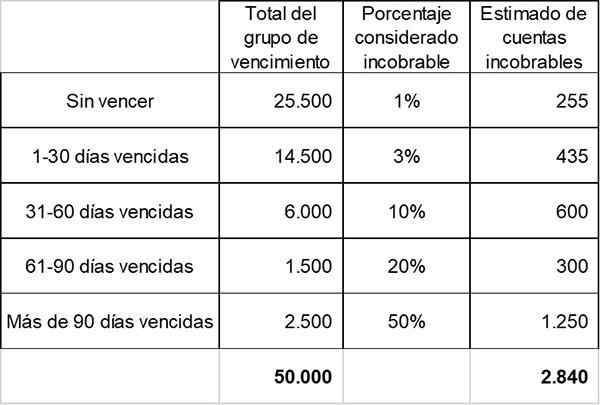

I slutet av 2017 visar tillhandahållandet av tveksamma konton en balans i balansen på $ 2.000.

Den uppskattade totala mängden avkopplande konton beräknas. Detta är den saldo som krävs i tillhandahållandet av tveksamma konton, baserat på referensinformation.

Enligt de tidigare beräkningarna är det uppskattade det totala beloppet som är inkopplat i slutet av året $ 2.840. Detta representerar det saldo som krävs i tillhandahållandet av tveksamma konton i slutet av perioden.

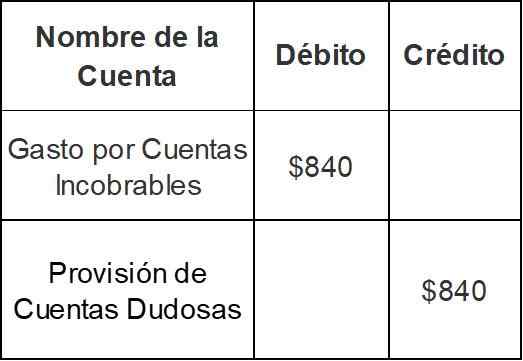

Eftersom företaget redan har en ackrediterad saldo på $ 2.000 I tillhandahållandet av tvivelaktiga konton kommer slutet av årets slut att göras för endast $ 840 ($ 2.840 - $ 2.000):

Med detta inlägg kommer balansen i tillhandahållandet av tveksamma konton att öka från $ 2.000 till $ 2.840.

Referenser

- Uppfinnare. Osammanhängande accouls. Hämtad från Inventopedia.com.

- Pengar. Inkallbara konton Preseriverbara. Hämtad från pengar-zine.com.

- Harold Averkamp. Relevbara konton och dåliga skulderkostnader. Hämtad från AccountingCoach.com.

- Redovisningsprinciper. ACCOUTING FÖR UNDEIVABLE. Hämtad från principerna.com.