Ackumulerade avskrivningar

- 3066

- 83

- Karl Johansson

Den ackumulerade avskrivningen minimerar värdet på en tillgång som den är förknippad med Vad är ackumulerad avskrivning?

De ackumulerade avskrivningar Det är det totala beloppet för avskrivningar som tilldelats en specifik tillgång eftersom den började användas. Det är ett tillgångskonto, men negativt, som amorterar saldot på tillgångskontot som det är associerat. Detta skulle vara ett konto som kallas motaktivt.

Det är förknippat med byggda tillgångar, såsom byggnader, maskiner, kontorsutrustning, möbler, tillbehör, fordon etc.

Den ursprungliga kostnaden för tillgången kallas dess bruttokostnad, medan den ursprungliga kostnaden för tillgången förutom mängden ackumulerad avskrivning kallas nettokostnad eller bokfört värde.

Därför är bokförandet på en tillgång, i balansräkningen, skillnaden mellan dess inköpspris och ackumulerade avskrivningar.

Den ackumulerade avskrivningen är den totala avskrivningen av en anläggningstillgång, som har debiterats till utgifter sedan tillgången förvärvades och gjorts tillgängligt för att användas.

Mängden ackumulerad avskrivning av en tillgång kommer att öka med tiden, i den utsträckning som avskrivningar fortsätter att ladda mot tillgången.

Ackumulerade avskrivningar i redovisning

Kontraaktivt konto

Det ackumulerade avskrivningskontot är ett tillgångskonto med en kreditbalans, även känd som det motaktiva kontot.

Detta innebär att det visas i balansräkningen som en minskning av det grova beloppet för de rapporterade anläggningstillgångarna. Det är ackrediterat när avskrivningskostnaden redovisas i varje redovisningsperiod.

Redovisningshantering

När en avskrivningskostnad redovisas för en organisation är samma belopp också ackrediterad till det ackumulerade avskrivningskontot, som gör det möjligt för företaget att visa både tillgångens kostnad och den totala avskrivningen av tillgången. Detta visar också i saldot tillgångens nettovärde.

Mängden ackumulerade avskrivningar används för att bestämma bokförandet för en anläggningstillgång. Till exempel en gjutbil till en kostnad av $ 50.000 och med en ackumulerad avskrivning på $ 31.000 kommer att ha ett redovisningsvärde på $ 19.000.

Finansanalytiker kommer att skapa ett avskrivningsschema när de utför finansiella modeller för att övervaka totalavskrivning under en tillgångs livslängd.

Kan tjäna dig: typer av ledarskapTill skillnad från ett normalt tillgångskonto ökar en kredit till ett motaktivt konto dess värde. Å andra sidan minskar en debitering dess värde.

Slutprocess

Ett företag köper och upprätthåller en tillgång i balansräkningen tills dess bokvärde sammanfaller med sitt återhämtningsvärde.

Den ackumulerade avskrivningen av varje anläggningstillgång kan inte överstiga tillgången för tillgången. Om en tillgång förblir i bruk efter att kostnaden har varit klar.

När tillgången äntligen dras tillbaka, omvänds beloppet på det ackumulerade avskrivningskontot relaterat till den tillgången. Det görs också med den ursprungliga kostnaden för tillgången, vilket eliminerar alla register över företagets balanstillgång.

Om denna nedgång inte var ultimat, skulle ett företag gradvis ackumulera en stor mängd bruttokostnader och ackumulerade avskrivningar av anläggningstillgångar i dess allmänna saldo.

Tillgångar marknadsvärde

Det är viktigt att notera att en tillgångs bokförda värde inte anger tillgångens marknadsvärde. Detta beror på att avskrivningar helt enkelt är en uppdragsteknik.

När den ackumulerade avskrivningen av ett företag är hög kan dess nettovärde ligga under företagets verkliga marknadsvärde, vilket innebär att företaget kan övervärderas.

På samma sätt, om företagets ackumulerade avskrivning är låg, kan dess nettobokvärde ligga över det verkliga marknadsvärdet och företaget kan undervärderas.

Skillnaden belyser en mycket viktig aspekt av ackumulerade avskrivningar: det återspeglar inte de verkliga förlusterna i marknadsvärdet för en tillgång (eller ett företag).

Hur beräknas ackumulerad avskrivning?

Med tiden är ett företags tillgångar förlorar värde, det som kallas avskrivningar. När värdet på dessa tillgångar minskar över tid redovisas det avskrivna beloppet som en kostnad i den allmänna saldot.

Bestämningen av den månatliga ackumulerade avskrivningen av en tillgång beror på tillgångens livslängd. Det beror också på den redovisningsmetod som ska användas.

Kan tjäna dig: vad är nuvarande inkomst? (Med exempel)Rak linje metod

Med den raka linjemetoden väljs ett lika stort belopp för varje år under dess livslängd. Dessa är stegen för att beräkna månatlig linjär avskrivning:

Först subtraheras återhämtningsvärdet för tillgången för dess kostnad för att bestämma det belopp som kan skrivas av:

Total avskrivning = tillgångskostnad - återhämtningsvärde.

Därefter delas detta belopp som erhålls med antalet år av tillgångens livslängd:

Årlig avskrivning = Total avskrivning / livslängd för tillgångar.

Slutligen, genom att dela detta belopp med 12, kommer den månatliga avskrivningen av tillgången att erhållas:

Månadsvis avskrivning = årlig avskrivning / 12.

Beräkning av ackumulerad avskrivning

Beräkningen av ackumulerade avskrivningar är en enkel fråga om att utföra avskrivningsberäkning för en anläggningstillgång från dess förvärvsdatum till dess avsättningsdatum.

Det är emellertid användbart att göra en slumpmässig verifiering av beräkningen av avskrivningsbeloppen som registrerades i huvudboken under tillgångens livslängd, för att säkerställa att samma beräkning användes för att registrera transaktionen av underliggande avskrivningar.

Redovisningsärenden

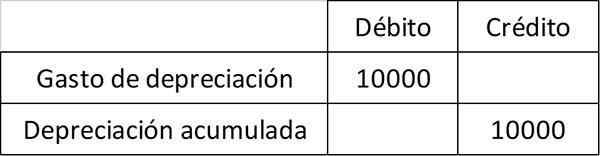

Till exempel köper ABC International en maskin för $ 100.000, som registrerar i anläggningstillgången för maskiner.

ABC beräknar att maskinen har en livslängd på 10 år och inte kommer att ha återhämtningsvärde. Av denna anledning kommer den att ladda $ 10.000 i avskrivningskostnader per år i tio år. Den årliga posten, som visar betalningen till det ackumulerade avskrivningskontot, är:

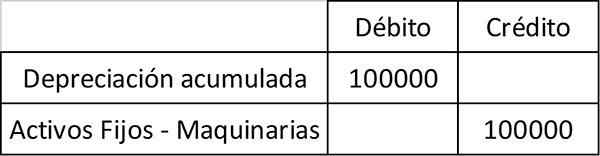

Efter tio år drar ABC ut maskinen och registrerar följande post för att eliminera både tillgången och dess ackumulerade tillhörande avskrivningar av dess redovisningsregister:

Ackumulerad avskrivning är en nyckelkomponent i balansräkningen och nettovärdet. Netto redovisningsvärdet är det värde som ett företag har en tillgång i sin allmänna saldo. Det är lika med kostnaden för tillgångar mindre ackumulerade avskrivningar.

Exempel på ackumulerade avskrivningar

Raka avskrivningsutgifter beräknas genom att dela skillnaden mellan tillgångens kostnad och dess återhämtningsvärde, mellan tillgångens livslängd.

Exempel 1

I det här exemplet är kostnaden för tillgången inköpspriset. Återställningsvärdet är värdet på tillgången i slutet av dess livslängd, även kallad avfallsvärde. Den användbara livslängden är antalet år som tillgången förväntas ge värde.

Det kan tjäna dig: de 8 funktionerna för en mer relevant offentlig revisorFöretaget för att köpa en utrustning med en livslängd på 10 år, för $ 110.000. Utrustningen har ett återhämtningsvärde på $ 10.000 i slutet av ditt livslängd.

Teamet kommer att ge företaget värde under de kommande tio åren. I detta avseende måste analytiker spendera kostnaden för teamet under de kommande tio åren.

Raka avskrivningar beräknas som $ 110.000 minus $ 10.000, dividerat med 10 år, eller $ 10.000 per år. Detta innebär att företaget kommer att avskrivas $ 10.000 för de kommande tio åren, tills tillgångens bokförda värde är $ 10.000.

Varje år ökar kontot mot tillgången, kallad ackumulerad avskrivning, med $ 10.000. Till exempel, i slutet av fem år kommer årliga avskrivningskostnader att förbli $ 10.000, men ackumulerade avskrivningar kommer att ha ökat till $ 50.000.

Slutsats

Ackumulerad avskrivning är ett kumulativt konto. Det är ackrediterat varje år, eftersom värdet på tillgången amorteras. Förblir i bokföringsböcker tills tillgången säljs.

Det är viktigt att ta hänsyn till att ackumulerade avskrivningar inte kan vara större än tillgången för tillgången. Detta är även om tillgången fortfarande används efter dess redovisning av användningen av redovisningen.

Exempel 2

Anta att XYZ -företaget köpte en maskin för $ 100.000 för tre år sedan. Maskinen avskrivs för $ 10.000 per år. Således är den ackumulerade avskrivningen som registrerats för maskinen:

Ackumulerad avskrivning = $ 10.000 (Avskrivning av året 1) + $ 10.000 (Avskrivning av året 2) + $ 10.000 (Avskrivning av året 3) = $ 30.000.

XYZ -företaget kommer sedan att spela in nettoens bokningsvärde på detta sätt:

Nettovärde i böcker = $ 100.000 inköpspris - $ 30.000 ackumulerade avskrivningar = 70 $.000.

Referenser

- Investopedia (2018). Ackumulerade avskrivningar. Taget från: Investopedia.com.

- Harold Averkamp (2018). Vad är ackumulerad avskrivning? Bokföringstränare. Taget från: AccountingCoach.com.

- Investing Answers (2018). Ackumulerade avskrivningar. Taget från: Investinganswers.com.

- CFI (2018). Vad är ackumulerad avskrivning? Taget från: CorporateFinanceInstitute.com.