Bidragsmarginal

- 3190

- 436

- Per Karlsson

Vad är bidragsmarginalen?

han bidragsmarginal Det är ett företags kapacitet att täcka sina rörliga kostnader med försäljning. Därför är det inkomsterna för försäljning förutom den totala variabla kostnaden som uppstår i produkterna. Bidragsbeloppet kommer att tjäna till att täcka den totala fasta kostnaden och de återstående kommer att vara den vinst som företaget erhåller.

Beräkningen av bidragsmarginalen är av stor betydelse för alla företag. Det hjälper inte bara företaget att utvärdera sin lönsamhet, utan det hjälper också att veta de marginaler som de olika produktlinjerna har.

Vid bestämning av bidragsmarginalen för de olika varorna kan ett företag veta vilken produkt som ger en större marginal och vilken produktlinje som har en lägre prestanda.

Bidragsmarginalen är mycket användbar för organisationer. När man använder sin formel kan företaget fastställa sin prispolicy.

Enligt analysen kan företaget inrama strategier och vidta nödvändiga åtgärder. Genom att samla in uppgifterna kan företaget öka försäljningen av produkter som producerar högre marginaler.

Hur får du bidragsmarginalen?

Bidragsmarginalen kan beräknas med följande formel:

- Bidragsmarginal = (försäljningsintäkter - variabla kostnader) / försäljningsintäkter.

Denna formel beräknar bidragsmarginalen för alla sålda enheter. Denna marginal kan också beräknas mycket annorlunda än andra typer av marginaler. Med hjälp av följande formel kan du beräkna per enhet:

- Enhetsbidragsmarginal = (enhetspris - enhetskostnader) / enhetspris.

I det här fallet kan det också hänvisa till måtten per enhet för bruttoprodukten för en produkt, eftersom den helt enkelt beräknas som priset på produkten mindre dess rörliga kostnader.

Kan tjäna dig: oljaVariabla och fasta kostnader

Vid beräkning av bidragsmarginalen, vilka kostnader anses varierande och som anses vara fixerade. Variabla kostnader hänvisar till alla kostnader som ökar eller minskar beroende på mängden producerade produkter eller tjänster som tillhandahålls.

I ett företag som tillverkar skjortor kommer kostnaden för direkt material och arbetskraft att öka med avseende på antalet producerade skjortor.

Om säljrepresentanterna i samma verksamhet tjänar en provision för försäljning av dessa skjortor, bör denna provision också betraktas som en variabel kostnad.

Variabla kostnader inkluderar inte fasta kostnader som kontor, försäkring, uthyrning av utrustning och löner för anställda som inte ökar eller minskar med avseende på produktion och försäljning.

Bidragsmarginalindikator

Bidragsmarginalen kan också uttryckas procent, kallas bidragsmarginalindikator, och uttrycker antalet i procent av den totala inkomsten.

- Bidragsmarginalindikator = ((försäljningsintäkter - variabla kostnader) / försäljningsintäkter) x 100.

Exempel

Exempel 1

Anta att HSC Ltd Company. Sälj en produkt för $ 200. Enhetens variabel kostnad för produkten är $ 80. Denna enhetsvariabel kostnad inkluderar direkta utgifter för material, arbetskraft och variabla allmänna utgifter. Den fasta indirekta kostnaden är $ 20. Det uppmanas att beräkna bidragsmarginalen.

I detta exempel ges de fasta indirekta kostnaderna separat. Detta beror på att det inte kommer att inkluderas i beräkningen av bidragsmarginalen, eftersom det inte är en del av formeln. Du har då:

- Bidragsmarginal = försäljningsintäkter - Variabla utgifter = $ 200 - $ 80 = $ 120. Därför är enhetsbidragsmarginalen $ 120.

Exempel 2

Goodey Company har $ 300 nettoomsättning.000, säljer 50.000 enheter av dina produkter. Den enhetliga variabelkostnaden är $ 2. Det är nödvändigt att känna till enheten för enhetsbidrag, den totala bidragsmarginalen och bidragsindikatorn. Du har då:

- Företaget har $ 300 nettoomsättning.000.

- Antalet sålda enheter var 50.000.

- Enhetsförsäljningspriset skulle då vara: ($ 300.000/50.000) = $ 6 per enhet.

- Den enhetliga variabelkostnaden är $ 2.

- Enhetsbidragsmarginalen enligt formeln skulle vara: Enhetsförsäljningspris - Enhet Variabel kostnad = $ 6 - $ 2 = $ 4 per enhet.

- Den totala bidragsmarginalen skulle då vara: $ 4 x 50.000 = $ 200.000.

- Bidragsindikatorn skulle vara: Bidrag / försäljning = $ 200.000 / $ 300.000 = 66,67%.

Fördelar och nackdelar av bidragsmarginalen

Lätt att använda

Bidragsmarginalen beräknas helt enkelt som försäljning av mindre varierande kostnader. Det kan omvandlas till ett mått till enheter som bara delar det mellan antalet sålda enheter.

Denna måttenhet kan vara ganska användbar, eftersom den står att mängden vinster som kommer att erhållas för varje såld enhet som säljs efter att företaget når jämviktspunkten.

Den totala bidragsmarginalen är också användbar. Om den totala marginalen är större än företagets fasta utgifter, betyder det att företaget är lönsamt, men om det är lägre än fasta utgifter upplever företaget en förlust.

Befintlig information

Det görs med information som redan har beräknats för andra ändamål. Alla företag beräknar sina försäljningssiffror och kostnadsinformation registreras också. Det enda ytterligare arbetet som ska göras är att klassificera kostnader som fast eller varierande.

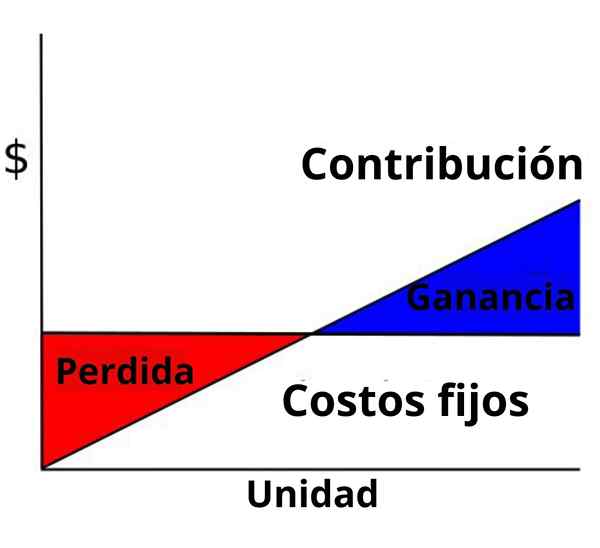

Kan tjäna dig: Organisationsdiagram över ett företagKänner till balanspunkten

Jämviktspunkten representerar det inkomster som krävs för att täcka alla kostnader för företaget, fast och variabel, innan de startar vinster.

Bidragsmarginalen är en väsentlig komponent inom jämviktsekvationen: Jämviktspunkt = Totala fasta kostnader / total bidragsmarginal.

Att veta exakt hur många inkomster som ska genereras för att täcka företagskostnader hjälper till att fastställa mål för tillväxt och utvidgning av företaget.

Orealistiska antaganden

Den största nackdelen är att vissa orealistiska antaganden krävs. Först måste det antas att försäljningspriset förblir konstant. Detta innebär att ingen rabatt kan erbjudas för stora beställningar.

För det andra antar den att kostnaderna är linjära och kan tydligt delas upp i fasta och variabla komponenter. Ofta är detta lättare att säga det än att göra det.

För det tredje antas att företag med flera produkter håller sin blandning av produkter konstant, även när de ändrar sitt försäljningspris. Slutligen antar det att tillverkare producerar och säljer exakt samma antal enheter.

Graden att dessa antaganden påverkar användningen av marginalen varierar från ett företag till ett annat. Dessa brister bör dock övervägas vid tolkning av resultaten.