Katalog över konton Vad är det för, struktur, typer, exempel

- 2843

- 431

- Johan Gustafsson

han Kontokatalog Det är indexet eller listan över de redovisade konton som ett företag använder i sitt finansiella system och som registrerar sig i sin huvudbok, där alla finansiella transaktioner som utförs av företaget noteras under en redovisningsperiod.

Företag har kontokataloger för att organisera sin ekonomi och separera tillgångar, skulder, utgifter och inkomster för att få en tydlig bild av deras ekonomiska situation. Katalogen innehåller siffrorna och namnen på konton.

Kontonkatalogen är en lista över ett företags redovisningskonton Huvudboken är strukturerad enligt kontonkatalogen som tidigare definierats under den första konformationen av redovisningssystemet. Katalogen samlar liknande transaktioner i vissa kategorier, vilket återspeglar hur affärsinformation i finansiella rapporter kommer att rapporteras.

Kontonkatalogen bör inte bara uppfylla företagets informationsbehov, utan också de lagliga kraven, efter en logisk sekvens.

Automatiserade redovisningssystem kommer i allmänhet att rekommendera en katalog med konton enligt varje typ av företag eller bransch och kommer att organisera det efter de viktigaste redovisningsklassificeringarna.

[TOC]

Vad är en katalog med konton för?

Kontonkatalogen tillåter att organisera ett företags ekonomi

Kontonkatalogen tillåter att organisera ett företags ekonomi Kontokataloger har olika funktioner:

- De organiserar finansiering.

- Låt alla arbetare i ett företag behålla registreringen av verksamheten på samma.

- Underlättar konsolideringen av finansiella siffror.

- Underlättar uppskattningen av en budget för en kund eller användare av företaget.

- Det tjänar till att följa lagen.

Strukturera

Utan kontokatalogen skulle informationen om tillgångar, skulder, inkomster och andra vara oorganiserade

Utan kontokatalogen skulle informationen om tillgångar, skulder, inkomster och andra vara oorganiserade Kontokataloger bildas av objekt, konton och underkonton.

Strukturen kan dock delas in i:

- Artikel: Fasta eller långvariga skulder, cirkulerande eller kortvariga skulder, uppskjuten aktiv, anläggningstillgång, cirkulerande aktiv (är elementen i ekonomisk status).

- Konto: Leverantörer, banker, låda ... (element som utgör kostnader, inkomst, redovisningskapital, passiv, aktiv).

- Sub -konton: De element som ingår i huvudkontot.

Trots denna allmänna struktur är kontokatalogen annorlunda för varje företag. Varje företag förbereder sin speciella katalog, enligt sina egna krav. Denna struktur kommer att vara lika komplex som företagets kommersiella struktur.

Det kan tjäna dig: Returnerar om inköpKontonummer

Varje katalogkonto tilldelas ett enda nummer eller kod som identifiering. Vanligtvis består varje kontonummer av två eller flera siffror som säger något om kontot.

Till exempel kan en kod som börjar med "1" säga att kontot är en tillgång och en kod som börjar med "2" kan säga att kontot är ett ansvar. Normalt finns vissa siffror utan att tilldela, skapa klyftor mellan dem, för att tillåta att fler konton i framtiden.

Kontonummer för ett företag med olika avdelningar kan ha siffror som återspeglar den operation eller avdelning som de relaterar.

Exempel

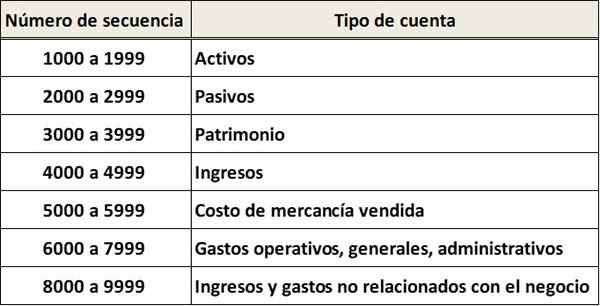

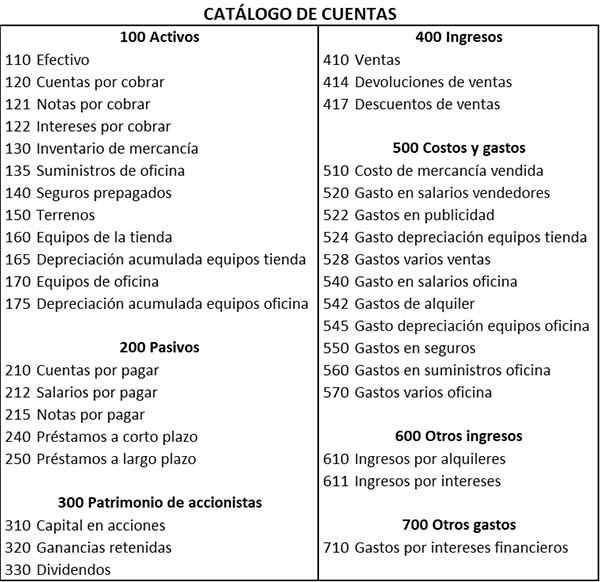

Namnen på kontona listas i samma ordning som de visas i finansiella rapporterna. Först listas balansräkningarna och sedan konton för statens uttalande:

En katalog kan ha en underklassificering av kontona baserat på typen av varje konto. Till exempel kan de olika kontantkontona klassificeras i sekvens 1200-1299, kundfordringar i sekvens 1300-1399, etc.

Hur man gör en katalog med konton?

En kontokatalog kan göras manuellt med grundläggande program eller specifika program

En kontokatalog kan göras manuellt med grundläggande program eller specifika program Det är viktigt att skapa en lämplig kontokatalog, eftersom det är nödvändigt att fatta bättre beslut. Det är nödvändigt att utforma den formellt kontokatalogen. Faktorerna för att fastställa typ och mängder av konton är:

- Kraven i intern hantering för att fatta viktiga beslut.

- Kraven för de externa enheter som används av företagets finansiella rapporter.

Konton

Att skapa en katalog med konton tjänar till att ha en översikt över verksamheten, men det betyder inte att varje transaktion ska vara där. Till exempel behövs ett konto inte för varje produkt som säljs.

Det bör betraktas som att kombinera konton som har likheter för att behålla allt beställt och lättläst.

Informativa namn

Alla kontonamn måste ha en tydlig titel så att alla förstår vad varje konto är för. Detta hjälper till att klassificera företagets transaktioner korrekt.

Kan tjäna dig: Alternativa administrativa omorganisationsprocesserNamnen på konton ska aldrig kopplas till en privat leverantör eller kund. Till exempel är "Software -prenumeration" bättre än "Microsoft -prenumeration".

Eliminera gamla konton

För att inte förstöra bokföringsböckerna är det bättre att vänta till slutet av året för att eliminera gamla och inaktiva konton. Du bör också undvika säkring eller byt namn på konton. Lyckligtvis kan nya konton läggas till när så önskas.

Att vara konsekvent

Det är viktigt att ha en kontokatalog som inte varierar varje år. Detta ger värdefull information om hur företagets ekonomi vinner.

Typer av konton kataloger

Det finns olika typer av konton:

Med alfabetiskt system

Dessa organiserar konton som tillämpar bokstäverna i alfabetet.

Med decimalsystem

Decimal -systemet för kontokataloger klassificerar dem som tar numreringen av 0 till 9.

Med numeriskt system

I denna typ av katalog är alla konton för ett företag organiserade, klassificerar dem i grupper och undergrupper som ett nummer tilldelas.

Varje grupp och undergrupp identifieras med en rad siffror, en situation som gör det enklare för tredje parter att identifiera till vilken grupp varje konto tillhör.

Med nemotekniskt system

Denna typ av kataloger klassificerar konton på ett sådant sätt att de lätt kan komma ihåg. I den här beviljas ett brev till varje konto.

Till exempel är brevet "A" tilldelat tillgångar, skulderna "P", till inkomst bokstaven "i", och så vidare.

Med kombinerat system

Denna typ av kataloger organiserar kontona genom en kombination av alla typer tidigare nämnda.

Delar av konton som utgör tillgången

Bland dessa delar av tillgången kommer vissa att visas och andra inte i en katalog med konton, beroende på företaget:

Låda eller effektiv

Det är en cirkulerande tillgång där företagets tillgängliga pengar återspeglas vid en viss tidpunkt.

Liten låda

Det är en cirkulerande tillgång och detta representerar det belopp som företaget har för att göra mindre betalningar.

Bank

Det är en cirkulerande tillgång och inkluderar alla tillgängliga kontanter som företaget deponerat i bankerna har.

Kan tjäna dig: De 6 stadierna av strategisk planering och dess egenskaperKundfordringar

De är en cirkulerande tillgång och representerar allt som kunder är skyldiga till företaget.

Anläggningstillgångar

De är de konkreta varorna som ett företag har och som förvärvas i syfte att alltid använda dem.

Bland dessa är: kontorsutrustning, byggnader, mark, brevpapper och stationära föremål, maskiner, bland annat.

Andra

- Butiks- och kontorsutrustning

- Landa

- Ackumulerade avskrivningar

- Intressen fordringar

- Anteckningsfordringar

- Förbetald försäkring

Delar av konton som utgör ansvaret

Bland dessa delar av ansvaret kommer vissa att visas och andra inte i en katalog med konton, beroende på företaget:

- Konton som ska betalas.

- Lön att betala.

- Intressanta intressen i förväg.

- Anteckningar som ska betalas.

- Uthyrning debiteras i förväg.

- Hypoteksborgenärer.

- Leverantör.

- Korttidslån.

- Långsiktiga lån.

- Andra.

Delar av konton som utgör kapitalet

Socialt kapital

Det hänvisar till de belopp som motsvarar aktieägarnas bidrag.

Behållna intäkter

Det är mängden som erhållits.

Ackumulerade förluster

Det hänvisar till de förluster som företaget har haft genom sin historia, och som gör att kapitalet erhålls minskar.

Exempel på en katalog med konton

I den tidigare kontokatalogen har tre -siffriga kontokoder använts. Den första siffran visar huvudklassificeringen av konton, den andra siffran visar underklassificeringen av konton och den tredje siffran identifierar namnet på det specifika kontot. Till exempel:

Tillgångar

- 1> Kontot är ett "tillgångar" -konto.

- 11 >> Kontot är ett "nuvarande tillgång" -konto.

- 110 >>> Kontot är ett "effektivt" konto.

Passiv

- 2> Kontot är ett "skulder" -konto.

- 21 >> Kontot är ett "cirkulerande skulder" -konto.

- 210 >>> Kontot är ett "konto som ska betalas".

I denna katalog med konton kan man dessutom ses att det finns klyftor mellan vissa kontokoder. Dessa luckor ger flexibilitet för att lägga till fler konton, om det behövs i framtiden.

Referenser

- Lianabel Oliver (2019). Hur kontonens diagram kan hjälpa dig och varför du ska bry dig. Taget från: medium.com.

- Maire Loughran (2020). Vad är kontot av konton? Taget från: dummies.com.

- Robert Macnaughton (2019). Vad är ett kontoplan och varför spelar det ingen roll för min verksamhet? Skalfaktor. Taget från: skalfaktor.com.

- Redovisning för ledning (2020). Kontoschema. Taget från: AccountingFormagement.org.

- Germanna Community College (2020). Kontoschema. Taget från: Germanna.Edu.