Historiska kostnadsegenskaper, fördelar, nackdelar, exempel

- 976

- 25

- Prof. Erik Johansson

De Historiska kostnader De är de ursprungliga kostnaderna för en transaktion, som ursprungligen registrerades i ett företags redovisningsböcker. De utgör en av de baser som används som ett sätt att föreskriva de belopp som elementen i den allmänna balansen och resultatstatusen räknas.

Det är också känt som konventionell redovisning, eftersom den historiska kostnadsbasen är den mest använda i redovisning. Det kan emellertid kombineras med andra baser, till exempel nettoförverkligande och den lägsta kostnaden, som redovisningen av varulager i allmänhet utförs.

Dessutom föredrar företag att ta ut betalningsskulder till deras nuvärde och förhandlingsbara värden registreras i allmänhet till marknadsvärdet.

Den historiska kostnaden är att kräva att redovisningsregistren hålls till de ursprungliga priserna på transaktionerna och att dessa belopp upprätthålls under hela redovisningsprocessen för att tjäna som grund för beloppen i de finansiella rapporterna.

[TOC]

Egenskaper för historiska kostnader

Historiska kostnader har flera egenskaper:

- Förverkligande princip

Historiska kostnader är baserade på denna princip, som endast har ett krav att erkänna inkomsterna när de effektivt har gjort. Denna princip har en viktig inverkan som påverkar både balansen och vinsten och förluster.

Principbehovet som i tillståndet av vinst och förluster inkluderar endast inkomst som gjorts. I balansräkningen kräver denna princip att anläggningstillgångar i befogenhet hos ett kommersiellt företag upprättas till den historiska kostnaden tills tillgången säljs, oavsett förändring av mängden av samma.

Undantag

När en revisor fixar balansräkningen uttrycks de flesta tillgångar med historiska kostnader. Vissa mycket likvida tillgångar är emellertid underordnade till undantag för detta koncept.

Kan tjäna dig: Armand FeigenbaumTill exempel visas investeringar i skuld- eller kapitalinstrument från andra företag, som förväntas konvertera till en snar framtid, till det nuvarande marknadsvärdet.

På samma sätt presenteras kundfordringar för deras nettoförverkligande, är det ungefärliga beloppet som företaget förväntar sig att få från kundfordringar vid insamlingen.

Anledningen bakom dessa undantag för begreppet historiska kostnader är att säkerställa tillförlitlig information för att kunna tillhandahålla enhetens kassaflöde och hjälpa till i beslutsfattandet av de finansiella rapporterna i de finansiella rapporterna.

- Stabil monetär enhet

Detta antagande är baserat på det faktum att det inte finns någon inflation eller att inflationstakten kan ignoreras. Den monetära enheten är inte stabil under inflationstider på grund av förändringen i valutas allmänna köpkraft. Detta kommer att skapa allvarliga problem för att mäta och kommunicera resultaten från ett företag.

Fördelar och nackdelar med det historiska kostnadssystemet

- Fördelar

Minskar personliga kriterier

Möjligheten att konton kan bortskjutas av de personliga kriterierna för dem som förbereder dem minimeras för att minimera. När den är baserad på verkliga transaktioner ger det mindre diskutabla data än de som finns i alternativa redovisningssystem.

Enkelhet och säkerhet

Företag vet vad de har betalat för tillgångar när de köpte dem. Det är en mycket objektiv metod, eftersom subjektiva uppskattningar inte ingår.

Redovisningsdata anses vara partisk och vara mer pålitlig för investerare och andra användare. Finansiella rapporter kan enkelt verifieras med stöd av vissa dokument. På grund av detta föredrar revisorer mer denna traditionella redovisning

Kan tjäna dig: ekonomiska faktaLagligt erkänd

Det är det enda lagligt erkända redovisningssystemet som accepteras som grund för skatter, utdelningsdeklaration, definition av juridiskt kapital etc.

Användarpreferens

Interna och externa användare har preferens för detta kostnadssystem och de finansiella rapporterna som är förberedda tack vare dem.

- Nackdelar

Ignorera förändringar i valutavärde

Bokvärden kan baseras på föråldrade kostnader och inte kunna hantera effekterna av att ändra priser på anläggningstillgångar.

I inflationen har den använda monetära enheten inte ett konstant värde, vilket minskar dess värde när priserna ökar. Historiska kostnader ignorerar dessa minskningar i värdet på valutan och lägger till transaktioner registrerade på olika datum, med en variabel värde valuta.

Därför kommer det att finnas en blandning av värden för att mäta de olika kontona, beroende på det datum då varje element registrerades.

Du kan inte jämföra nuvarande inkomst med nuvarande kostnader

Inkomst mäts med den nuvarande nuvarande valutan, medan produktionskostnaderna är en blandning av nuvarande och historiska kostnader.

Vissa kostnader mäts med gamla valutavärden, till exempel avskrivningar. Andra har nyare värden, till exempel inventeringar. Slutligen återspeglar andra det nuvarande värdet, till exempel löner, försäljningskostnader och nuvarande verksamhet.

Exempel på historiska kostnader

Inventeringsbyte

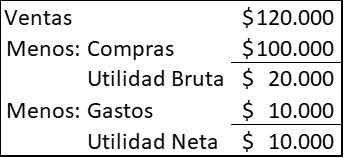

Ett företag köp 20.000 artiklar varje år och säljer dem alla årligen. År 2020 var priset $ 5 varje artikel, men leverantören tillkännager att priset år 2021 kommer att öka till $ 6. För 2020 såldes artiklarna till $ 6 vardera och företaget hade andra $ 10 utgifter.000

Under historiska kostnader visas berättelserna om resultaträkningen på följande sätt:

Kan tjäna dig: Tour Diagram: Vad är det för, hur är det gjort, exempel

När företaget beslutar att köpa en ny inventering för att ersätta försäljningen behöver du $ 120.000 ($ 6 × 20.000), men dess kontantresurser är bara $ 110.000, som var försäljningen gjord ($ 120.000) Minusutgifter ($ 10.000).

Trots att du har fått vinster kommer du inte att kunna behålla din driftskapacitet utan att låna eller samla in mer kapital. Ju högre försening mellan förvärv av varor och dess försäljning, desto allvarligare kommer situationen att vara.

Anläggningstillgångar

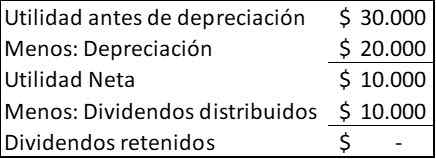

Ett företag köper en maskin för $ 100.000, väntar i fem år, inget avfallsvärde. All dess vinst distribuerar den till aktieägarna. Din vinst förväntas medan avskrivningar kommer att pågå i $ 30.000 varje år. Kontona för resultaträkningen för varje år kommer att vara:

De kontanter som genereras varje år av verksamheten är $ 30.000, representerade av verktyget före avskrivningar. Avskrivningar är endast en redovisningsavgift för att fördela kostnaden för användningen av maskinen under dess livslängd.

Efter fem år kommer företaget att ha genererat $ 150.000 förmåner och kommer att ha distribuerat i utdelning $ 50.000, lämnar en saldo på 100 dollar.000, att kunna distribueras som utdelning eller återinvesteras i ett nytt team.

Men om det under dessa fem år har skett betydande prisökningar kommer företaget att upptäcka att det inte har tillräckligt med medel för att ersätta teamet, som redan har nått slutet på sitt ekonomiska liv.

Referenser

- Klar förhållanden (2020). Kostnadshistorisk. Taget från: readyratios.com.

- Manukriti Nandwa (2020). Historisk kostnadsredovisning (HCA): Betydelse, fördelar och begränsningar. Redovisningsanteckningar. Taget från: AccountingNotes.netto.

- Redovisning för ledning (2020). Historiskt kostnadskoncept. Taget från: AccountingFormagement.org.

- Financial Accounting (2016). Egenskaper för historiska kostnader. Tagen från: Accounting-123.Bloggfläck.com.

- Margaret James (2020). Kostnadshistorisk. Uppfinnare. Taget från: Investopedia.com.

- « Egenskaper voltmeter, drift, vad är det för, typer

- Alilo Alilic Unit, Carbocation, Radical, Exempel »