UEPS- och PEPS -metoder

- 4452

- 1230

- Anders Larsson

Vad är UEPS- och PEPS -metoder?

De UEPS- och PEPS -metoder De är strategier som används för att redovisa lagerhantering och i ekonomiska frågor relaterade till hur mycket pengar som ett företag måste ha komprometterat till varulager av färdiga produkter, råvaror, delar eller komponenter.

Det sätt på vilket ett företag väljer att räkna sitt lager kan ha en direkt inverkan på sin balansräkning, på vinsten som visas i dess resultatuttalande och i dess kassaflödesstatus.

Företag måste inte bara observera antalet sålda artiklar, utan de måste också följa upp kostnaden för varje artikel. Användningen av olika metoder för beräkning av lagerkostnader påverkar företagets vinster. Det påverkar också mängden skatter som måste betala varje år.

Dessa metoder används för att hantera kostnadsprognoser relaterade till lager, ersättning av aktier (om de köps till olika priser) och för flera andra redovisningsändamål.

Egenskaper för UEP: er och PEPS -metoder

UEP: er och peps är metoder för stratifiering av kostnader. De används för att bedöma kostnaden för sålda varor och den slutliga inventeringen. Ekvationen för att beräkna den slutliga inventeringen är som följer:

Slutlig inventering = Inledande lager + nettoköp - Kostnad för sålda varor

De två vanliga metoderna för att bedöma denna inventering, UEP och PEP: er kan ge betydligt olika resultat.

Peps -metod

Förkortningen Peps betyder "först att komma in, först att lämna", som vill uttrycka att artiklarna som lades till inventeringen, de äldsta, är de första artiklarna som kommer att tas bort från inventeringen för dess försäljning.

Det kan tjäna dig: de 6 viktigaste Chihuahua ekonomiska aktiviteternaDetta innebär att de artiklar som först kom in i inventeringen kommer att vara de första att lämna; På detta sätt förnyas inventeringen ständigt, liksom en kontroll av uppdaterade priser upprätthålls.

På detta sätt, med PEPS -metoden, representerar kostnaden för inventeringen som rapporteras i balansräkningen kostnaden för inventeringen av de artiklar som förvärvades nyligen.

Eftersom PEP: er representerar kostnaden för senaste inköp återspeglar det vanligtvis mer exakt ersättningskostnaderna för inventeringen.

Inflation och deflation

Om kostnaderna ökar, när de första artiklarna som kom in i inventeringen säljs först, som är de billigaste, minskas kostnaden för sålda varor, vilket rapporterar fler förmåner och därför betalar ett större belopp av inkomstskatt på kort sikt.

Om kostnaderna minskar, när de första artiklarna som kom in i inventeringen säljs först, som är de dyraste, ökas kostnaden för sålda varor och därmed informerar mindre vinster och därför betalar en lägre inkomstskatt i kortsiktigt.

Lagerlager

Generellt sett i PEPS -metoden finns det färre lagerlager att spåra, eftersom de äldsta lagren är kontinuerligt uttömda. Detta minskar underhållet av historiska poster.

UEPS -metod

Förkortningen Ueps betyder "sist att komma in, först att lämna", som vill indikera att de senast tillagda artiklarna till inventeringen anses vara de första artiklarna som ska tas bort från inventeringen till försäljning.

Det kan tjäna dig: Skulder: Klassificering och exempelOm kostnaderna ökar är de senaste artiklarna som kom in i inventeringen, som är de dyraste, de som säljs först, vilket ökar kostnaden för sålda varor och därmed rapporterar mindre vinster. Därför betalas en lägre inkomstskatt på kort sikt.

Om kostnaderna minskar, när de senaste artiklarna som kom in i inventeringen säljs först, som är de billigaste, reduceras kostnaderna för sålda varor. På detta sätt rapporteras fler vinster och därför betalas ett större belopp för kortfristig inkomstskatt.

I huvudsak är det främsta skälet till att använda UEPS -metoden att skjuta upp betalning av inkomstskatt i en inflationsmiljö.

Rekommenderas inte

I allmänna termer rekommenderas inte UEPS -metoden av följande skäl:

- Det är inte tillåtet enligt IFRS. En stor del av världen styrs av IFRS: s etablerade ramverk.

- Det finns i allmänhet fler lagerlager att spåra. De äldsta lagren kan förbli i systemet i flera år. Detta ökar underhållet av historiska poster.

- Eftersom det finns många lager av lager, vissa med kostnader på flera år som varierar väsentligt från nuvarande kostnader, kan tillgång till ett av dessa gamla lager orsaka en drastisk ökning eller minskning av beloppet för sålda varor.

- Denna lagerbokföringsmetod erbjuder sällan en bra representation av kostnaden för ersättning av lagerenheter. Dessutom kanske det inte motsvarar artiklarnas verkliga fysiska flöde.

Kan tjäna dig: Net Working CapitalExempel

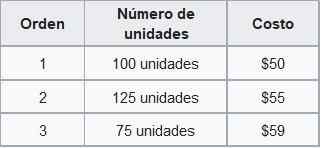

Foo co. Följande inventering finns i november, beställd enligt dess förvärvsdatum:

Lagervärde med Peps

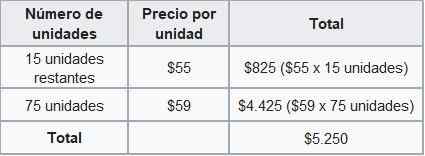

Ja foo co. Säljer 210 enheter Under november skulle företaget registrera kostnaden för försäljningen av de första 100 enheterna till $ 50 och de återstående 110 enheterna till $ 55.

Enligt PEPS -metoden skulle den totala försäljningskostnaden för november vara $ 11.050 ($ 50 × 100 enheter + $ 55 × 110 enheter). Den slutliga inventeringen kommer att beräknas enligt följande:

Därför skulle den allmänna saldot visa den slutliga inventeringen av november värderat till $ 5.250, enligt Peps -metoden.

Lagervärde med UEP: er

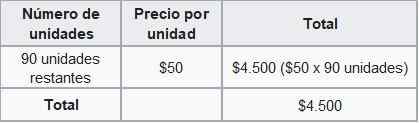

Om företaget foo co. Använd UEPS -metoden skulle betala kostnaden för försäljningen av de första 75 enheterna till $ 59, 125 enheter till $ 55 och de 10 återstående enheterna till $ 50.

Enligt UEPS -metoden skulle den totala försäljningskostnaden för november vara $ 11.800. Den slutliga inventeringen kommer att beräknas enligt följande:

Därför skulle den allmänna saldot nu visa den slutliga inventeringen av november värderat till $ 4.500, enligt UEPS -metoden.

Skillnaden mellan kostnaden för ett lager beräknat enligt PEP: s och UEPS -metoder kallas UEPS Reserve. I föregående exempel är $ 750.

Denna reservation är det belopp som ett företags skattepliktiga inkomst skiljer sig åt med UEPS -metoden.