Uppskjutna skulder Egenskaper för konton och exempel

- 4340

- 349

- Prof. Erik Johansson

En uppskjutna skulder Det är de pengar som ett företag får från en kund som en förväntad betalning för en produkt eller tjänst. Det ingår i balansräkningen som skulder tills det goda eller tjänsten har levererats.

Detta beror på att företaget skulle behöva returnera pengarna om det inte upprätthåller sin andel av behandlingen som det avtalades. Därför är det en skyldighet som den inte krävs för att avbrytas förrän en senare period.

Källa: Pixabay.com Om uppskjutningen är i mer än ett år, klassificeras ansvaret i företagets allmänna saldo som långvariga skulder. Ett uppskjutet ansvar kallas också uppskjuten kredit eller uppskjuten inkomst.

Uppskjuten skatteskulder skapas när kostnadsbeloppet för inkomstskatten är större än den betalningsskatten. Detta kan hända när förluster eller utgifter är avdragsgilla, innan det erkänns i resultaträkningen.

[TOC]

Egenskaper för uppskjutna skulderkonton

Uppskjuten långvariga skulder är skulder som inte övervinns inom den nuvarande redovisningsperioden.

De registreras som ett ansvar i balansräkningen, tillsammans med de andra långsiktiga skuldförpliktelserna, tills de betalas. De rapporteras som en förlust i resultaträkningen.

-Uppskjutna skulder element

Inkomst mottagen i förväg

Det motsvarar de inkomster som erhållits i förväg, såsom provisioner, ränta, avgifter, hyresavtal, transporter, tekniska tjänster, bär och frakt, pensioner och registrering, varor i transitering som redan sålts, administrationskvoter och andra.

Det bör noteras att företaget måste behålla pengar tillgängliga för en möjlig återbetalning innan en beredskap inte kan leverera det goda eller tillhandahålla tjänsten.

Installera försäljning

Under vissa omständigheter kan företag som utför avbetalningsförsäljning stå för den förmån som erhållits genom försäljning som en uppskjuten bruttofördel och utföra den proportionella delen av bruttoförmånen under perioden av perioden genom att återhämta Portfolio -objektet för försäljningen.

Det kan tjäna dig: Nayarit ekonomiska aktiviteterUppskjuten skatt

En uppskjuten skatteskulder registrerar det faktum att företaget kommer att behöva betala i framtiden fler inkomstskatter, på grund av en transaktion som ägde rum under den aktuella perioden, till exempel en försäljning för avbetalningar.

Det är en skatt som måste betalas för den aktuella perioden, men har ännu inte likviderats. Uppskjutningen beror på tidsskillnaden mellan det ögonblick som skatten registreras och den tid den verkligen betalas.

-Uppskjutna skatteskulder

I allmänhet skiljer sig redovisningsnormer från ett lands skattelagar. Detta resulterar i att det finns en skillnad i inkomstskatten i resultaträkningen i resultaträkningen och det verkliga beloppet för den skatt som är skyldig skattemyndigheterna.

Vinsten av ett företag före skatter som anges i resultaträkningen kan vara större än den skattepliktiga vinsten i skattedeklarationen. På grund av denna skillnad skapas uppskjutna skatteskulder.

Uppskjuten skatteskuld skapas när inkomst eller utgifter redovisas i resultaträkningen, innan den är föremål för betalning av skatter.

Till exempel vet ett företag som erhöll nettovinst under året att du måste betala skatt för dessa företagsvinster. Eftersom skatteskyldigheten tillämpas för innevarande år måste en kostnad för samma period också återspeglas.

Skatten kommer dock inte att betalas förrän nästa kalenderår. För att korrigera tidsskillnaden mellan den registrerade och den effektiva betalningen redovisas skatten som en uppskjuten skatteskulder.

Det kan tjäna dig: Argentinas ekonomiska aktiviteter (av sektorer)Exempel

En vanlig källa till uppskjutna skatteskulder är en installation av installation, som är den erkända inkomsten när ett företag säljer sina produkter på kredit som ska betalas i lika stora belopp i framtiden.

I enlighet med redovisningsreglerna får företaget erkänna den totala inkomsten för försäljningen när det gäller varorna i allmänhet, medan de finanspolitiska lagarna kräver att företaget erkänner posten som betalningar görs i avbetalningar.

Detta skapar en tillfällig positiv skillnad mellan företagets redovisningsvinst och beskattningsbar vinst, liksom en uppskjuten skatteskulder.

Avskrivningskostnader

En annan källa till uppskjutna skatteskulder är skillnaden i behandling av avskrivningskostnader enligt skattelagar och redovisningsnormer.

Detta händer när ett företag använder en accelererad avskrivningsmetod för skattedeklarationen och använder linjära avskrivningar i resultaträkningen.

Avskrivningsutgifter för tillgångar, för finansiella rapporter, beräknas vanligtvis med hjälp av den raka linjemetoden, medan skatteregler tillåter oss att använda den accelererade avskrivningsmetoden.

Eftersom den raka linjemetoden producerar lägre avskrivningar jämfört med den accelererade metoden är bokföringsförmånen för ett företag tillfälligt högre än skatteförmånen.

Företaget erkänner skillnaden mellan redovisningsökning före skatter och beskattningsbar vinst, genom användning av uppskjutna skatteskulder.

När företaget fortsätter att avskriva sina tillgångar minskas skillnaden mellan linjära avskrivningar och påskyndade avskrivningar. Beloppet för uppskjuten skatteskulder elimineras gradvis genom en serie kompensationsredovisningar.

Det kan tjäna dig: Institutionernas och organisationernas sociala ansvarABC -företag

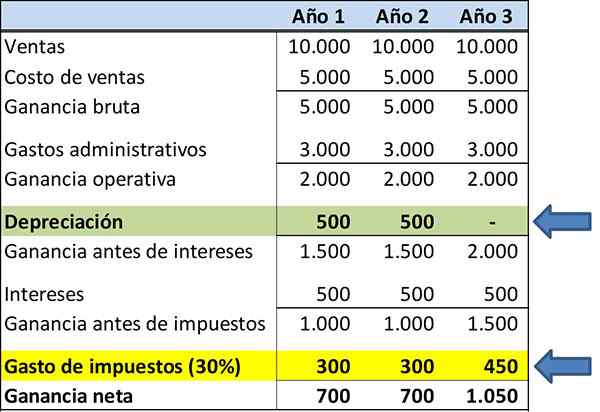

Nedan är ABC -företagets resultatstatus för finansiell informationsändamål. Intäkter och utgifter har inte ändrats för att lyfta fram begreppet uppskjutna skatteskulder.

Det antas att tillgången att depreciera är värd $ 1.000, med en livslängd på tre år. Den avskrivs med avskrivningsmetoden i en rak linje:

- År 1: $ 333.

- År 2: $ 333.

- År 3: $ 334.

Det måste noteras att skatteutgifterna är $ 350 för tre år, framhävd i gult.

Anta nu att företaget för skattedeklarationen nu använder en accelererad avskrivningsmetod. Avskrivningsprofilen är så här:

- År 1: $ 500.

- År 2: $ 500.

- År 3: $ 0.

Det noteras att skatten som ska betalas för året 1 är $ 300, året 2 är $ 300 och år 3 är $ 450.

När två olika typer av avskrivningar används, för att presentera finansiella rapporter och för skatter, kommer detta att resultera i skapandet av ett uppskjutet ansvar.

Referenser

- The Free Dictionary (2019). Uppskjuten. Taget från: ekonomi-ordbok.den fria ordboken.com.

- Steven Bragg (2018). Uppskjuten. Bokföringsverktyg. Taget från: AccountOools.com.

- Will Kenton (2018). Uppskjuten långfristiga ansvarsavgifter. Taget från: Investopedia.com.

- Julia Kagan (2018). Uppskjuten skatteförmåga. Uppfinnare. Taget från: Investopedia.com.

- Wall Street Mojo (2019). UPPSKJUTNA SKATTESKULDER. Taget från: Wallstreetmojo.com.

- Paula Nicole Roldán (2019). Uppskjutna skulder. Ekonomi. Taget från: ekonomipedia.com.