Shoppingbudget

- 3563

- 148

- Johan Eriksson

Vad är inköpsbudgeten?

han shoppingbudget Det är rapporten som innehåller mängden råvaror eller direktmaterial i lager som ett företag måste köpa under varje budgetperiod. Det belopp som anges i budgeten är det nödvändiga för att garantera tillräckligt med lager för att uppfylla kundprodukter.

Denna budget skiljer sig från försäljnings- eller utgiftsbudgeten, eftersom målet med inköpsbudgeten är att bestämma organisationens krav för köp av material i inventeringen. Inköpsbudgeten gör det möjligt att bestämma hur mycket pengar och hur många produkter som behövs för att uppnå de önskade målen.

Alla företag som producerar eller säljer en konkret produkt behöver en shoppingbudget. Denna budget används för företag som har produkter i lager, eftersom värdet på lagret spelar en viktig roll.

Inköpsbudgeten är bara en aspekt av en företags allmänna budgetstrategi. På sin enklaste nivå kan du matcha det exakta antalet enheter som förväntas säljas under budgetperioden.

Inköpsbudgetelement

Inventeringsrotation

Inköpsbudgeten skapas för att övervaka företagets lagervärde och mängden sålda varor.

Det används också för att övervaka det önskade slutliga lagervärdet varje månad. Det är mycket viktigt att ta hänsyn till den slutliga inventeringen som företaget behöver ha i slutet av varje period.

Detta görs enligt de riktlinjer som fastställts i inventeringspolicyn som hanteras för att tillgodose produktions- och försäljningsbehovet under följande period, liksom kostnaden för dessa varulager.

Det kan tjäna dig: Hax och Majlf Model: Vad är, fördelar, nackdelarFörsäljnings- och produktionsuppskattning

Huvudbasen för att göra inköpsbudgeten är produktionsbudgeten, som återspeglar mängden färdiga produkter som måste produceras under varje period.

Enligt de belopp som anges för att tillverka varje färdig produkt görs en "explosion" av material. Således bestäms de erforderliga mängderna av materialen som ingår i de färdiga produkterna.

På samma sätt är produktionsbudgeten nära baserad på den budget som är utarbetad för försäljning för varje period.

Materialkostnad

Detta element är mycket viktigt för att kunna planera hur mycket pengar som krävs för köp av material under varje period, med hänsyn till mängden lager som krävs för att kunna erbjuda en bra servicenivå och återspegla de möjliga variationer som kan existera i kostnad.

Hur man gör en shoppingbudget?

Eftersom materialköpsbudgeten kan vara en viktig del av alla kostnader, både direkt och indirekt, är den noggranna förberedelsen av denna budget för företagets framgång väsentlig.

Annars kan en shoppingbudget för material som är utarbetade med slarv eller dåligt beräknat leda till överskattning eller underskattningskostnader.

Budgeten skapas med en enkel formel: idealisk slutlig inventering plus kostnad för varan som har sålts, utom värdet på inventeringen i början. Denna formel genererar den totala inköpsbudgeten.

Till exempel vill de ha 10 000 dollar i den slutliga inventeringen och värdet på varorna som har sålts är cirka $ 3000; Sedan läggs dessa värden till och från denna totala $ 13 000 dras värdet på det ursprungliga inventeringen. Om värdet på inventeringen av början är $ 2000, skulle beloppet för den totala shoppingbudgeten vara $ 11 000.

Kan tjäna dig: inventeringsrotationKostnaden för sålda varor är den summa som samlas in av alla tjänster eller produkter som erbjuds av företaget när det gäller produktionsvärde.

Köpa budgetformel i enheter

Inköpsbudgeten visar den initiala och slutliga budgeterade inventeringen av material, mängden material som kommer att användas i produktionen, mängden material som måste köpas och dess kostnad under en viss period.

Inköpsbudgeten är en del av masterbudgeten och baseras på följande formel:

Materialköpsbudget i enheter = Inledande budgeterad inventering av material i enheter+ material i enheter som är nödvändiga för produktion- slutlig budgeterad inventering av material i enheter

I den tidigare formeln beräknas materialet i enheter som behövs för produktion enligt följande:

Material i enheter som är nödvändiga för produktion = Produktion som budgeteras under perioden × enheter som krävs

Eftersom den budgeterade produktionssiffran ges av produktionsbudgeten kan inköpsbudgeten endast utarbetas efter att produktionsbudgeten har.

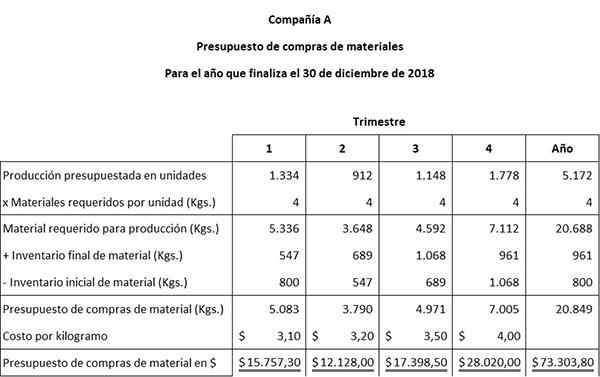

Exempel

Med hjälp av en liten keramikverksamhet, konstfartyg kommer följande information att användas för att utveckla materialköpsbudgeten:

Initialdata

De uppskattade produktionssiffrorna har erhållits från Artcraft -produktionsbudgeten. Det är planerat att producera följande budgeterade enheter av delar i vart och ett av de fyra kvartalen: 1334, 912, 1148 och 1778.

Att producera i fabriken krävs varje slutlig bit 4 kg material. Fabriken har 800 kg material till januari till 1 januari. I slutet av året är den önskade slutliga inventeringen 961 kg material.

Kan tjäna dig: administrativ handlingArtcrafts policy är att hålla 15 % av nästa kvartals produktionsbehov i den slutliga inventeringen av material. Denna policy ändrar materialets köpbehov, eftersom denna slutliga inventering på 15 % bör övervägas i budgeten.

Det uppskattas att enhetskostnaden per kilo av materialet att köpa kommer att drabbas av var och en av de fyra kvartalen: $ 3,10, $ 3,20, $ 3,50 och $ 4,00.

Förberedelse av köpbudget

Det första steget för att förbereda inköpsbudgeten är att använda denna information för att beräkna den slutliga inventeringen av material för kvartal 1, 2 och 3. Det andra steget är att förbereda materialets shoppingbudget.

Slutlig inventering av trimestermaterial 1 = 15 % x (912 enheter x 4 kg material) = 547

Den slutliga inventeringen av trimestermaterial 2 = 15 % x (1148 enheter x 4 kg material) = 689

Slutlig inventering av kvartalsmaterial 3 = 15 % x (1778 enheter x 4 kg material) = 1068

Tänk på att det slutliga budgeterade materialet från det första, andra och tredje kvartalet är det ursprungliga materialet i det andra, tredje och fjärde kvartalet, respektive.

Tabellen utvecklades från två enkla redovisningsekvationer:

Material som krävs för produktion + slutlig inventering av material = totalt obligatoriskt material.

Totalt obligatoriskt material - Inledande inventering av material = budget för inköp av material i kilogram.