Arbetsbudgetens egenskaper och fördelar

- 2869

- 298

- Johan Gustafsson

han arbetsbudget Direct används för att beräkna mängden arbetstid som kommer att behövas för att producera de enheter som anges i produktionsbudgeten.

Den är beredd efter produktion av produktionsbudgeten, eftersom den budgeterade produktionssiffran i enheter som tillhandahålls av produktionsbudgeten fungerar som en utgångspunkt i den direkta arbetsbudgeten.

Källa: Pixabay.com Förändringar i verklig försäljning kan direkt påverka produktionsbudgeten och uppskattningar av direkt arbetskraft. Antalet anställda som måste programmeras i produktionslinjen är baserat på dessa siffror.

Budgeten ger information på en sammanlagd nivå. Därför används det normalt inte för specifika krav på upphandling och uppsägning. Visar den totala kostnaden och mängden direkta arbetstimmar för produktion.

En mer komplex arbetsbudget kommer att beräkna inte bara det totala antalet nödvändiga timmar utan kommer också att bryta denna information för arbetskraftspositioner. Det presenteras vanligtvis i månadsvis eller kvartalsformat.

[TOC]

Betydelse

Det är användbart för att tillhandahålla antalet anställda som kommer att behövas för att tillhandahålla personal till tillverkningsområdet under hela budgetperioden. Detta gör det möjligt för ledningen att förutse anställningsbehov. Likaså, när man ska programmera övertid och när det troligt kommer att generera uppsägningar.

Hjälp ledningen för att planera sina arbetskraftskrav. Arbetsbudgeten är en del av masterbudgeten.

Egenskaper

Skapandet av en försäljningsbudget hjälper till att bestämma arbetskraftsbehov. Detta beror på att denna information används för att utveckla produktionsbudgeten.

Produktionskraven som fastställts i produktionsbudgeten ger utgångspunkten för utarbetandet av arbetsbudgeten.

Arbetsbudgeten tar de uppskattade produktionssiffrorna för att uppskatta kostnaden för direkt arbetskraft. Denna information gör det möjligt att bestämma hur många anställda som behövs i produktionslinjen.

Förmånsdeklaration

Förutom anställdas löner ingår alla andra anställdas utgifter i arbetsbudgeten.

De utgifter som ingår är arbetstagares kompensationsförsäkring, socialförsäkringsbidrag, arbetslöshetsskatter. Även livs- och sjukförsäkringspremier när det är lämpligt, bidraget från pensionsplanen och många andra förmåner för anställda.

I allmänhet varierar anställdsrelaterade utgifter beroende på deras löner. Vissa av dessa utgifter är dock fasta belopp.

Kan tjäna dig: enhetsprisRedovisningsutgifter

Ett företag måste välja hur man planerar att räkna utgifterna för anställdas förmåner, både budgeterade och verkliga.

Dessa utgifter ingår i kostnaden för direkt arbetskraft eller betraktas som allmänna utgifter för den anställda, tilldelade de producerade enheterna. Ibland behandlas emellertid dessa utgifter som en kostnad för perioden.

Metoden med vilken dessa variabla utgifter för anställda räknas kommer att påverka kostnaden för sålda varor, inkomst- eller lagerbudgetar.

I fall där direkt arbetskraft utgör en stor del av variabla utgifter kommer denna skillnad att vara betydande.

Andra faktorer

Den direkta arbetsbudgeten kan kontrolleras av externa krafter, de viktigaste fackföreningarna är bland dem.

Generellt sett är det en ökning av kostnaden för direkt arbetskraft när avtalet om gammalt arbete avslutas och det nya kontraktet börjar.

Dessutom kan tekniska framsteg som kräver en förändring i produktionsprocessen kräva att den anställdes kompetensnivå ändras. Anställning av anställda med högre nivå av färdigheter påverkar arbetsbudgeten.

Det kan konstateras att det är för långsamt att skapa en detaljerad arbetsbudget när det finns många arbetsklassificeringar. Detta beror på att det är extremt svårt att matcha budgeterade lönnivåer med den verkliga världsmallen.

Hur är en arbetsbudget?

Den grundläggande beräkningen som används av budgeten för att beräkna kraven för direkt arbetskraft är att importera det förväntade antalet enheter som produceras för varje period och multiplicera den med standardantalet arbetstimmar för varje enhet.

Timmar med direkt arbetskraft för att uppfylla produktionskraven multipliceras med den genomsnittliga kostnaden för direkt arbetskraft per timme. På detta sätt erhålls den totala kostnaden för budgeterat arbete.

Antal timmar

Hur många timmar som krävs för att arbetskraft ska producera varje enhet beräknas. Alla avdelningar som hanterar produkten under produktionen ingår.

Detta ger en subtotal av de arbetstimmar som krävs för att uppfylla produktionsmålet. Du kan också lägga till fler timmar för att ta hänsyn till produktionsineffektivitet. Detta skulle öka mängden direkta arbetstid.

Till exempel kräver en leksak att skäravdelningen, sömnadsavdelningen och efterbehandlingen kräver totalt 0,25 timmar per enhet.

Kan tjäna dig: företagets mikromiljöAnställda bör observeras vid det arbete de gör på produkterna och ledningstiden för enheterna för varje avdelning för att fastställa den nödvändiga produktionstiden.

Genomsnittlig arbetskraftskostnad

För att få den genomsnittliga arbetskostnaden per timme läggs de olika priserna per timme och resultatet delas upp med mängden som används som används.

Anta till exempel att arbetskraftslönen är $ 11, $ 12 och $ 13 per timme. Dessa belopp läggs sedan till för att få $ 36. Sedan delas detta belopp med 3, vilket ger en genomsnittlig arbetskraftskostnad på $ 12. Detta är den genomsnittliga lönen per timme.

Uppskattning av arbetskostnaden per enhet

Denna uppskattade kostnad beräknas genom att multiplicera mängden timmar per enhet med den genomsnittliga arbetskostnaden per timme. I exemplet skulle det vara 0,25 timmar för $ 12 per timme, motsvarande $ 3 per enhet. Kostnaden för direkt arbetskraft skulle vara $ 3 för varje producerad enhet.

Kostnaden för arbetskraft per enhet multipliceras med det totala antalet enheter som planeras. Till exempel, om det förväntas producera 100.000 enheter, då kommer kostnaden att vara $ 3 procent.000 enheter. Detta ger en total arbetskostnad på $ 300.000.

Dela upp månadskostnader

Totala arbetskraftskostnader är uppdelade i månatliga kostnader. För varje månad projiceras det hur många enheter som planeras och multipliceras med kostnaden för arbetskraft per enhet.

Fördelar

- Det finns en automatisk övervägande vid tidsfaktorn. Detta beror på att normalt de betalda lönerna är proportionella mot den arbetade tiden.

- Arbetsnivåerna är mer stabila än materiella priser.

- Vissa allmänna variabla utgifter varierar i viss utsträckning med antalet anställda arbetare. Därför är positionen till produktionen relaterad till mängden betalda löner. Detta belopp är proportionellt mot antalet arbetare.

- De grundläggande uppgifterna som krävs för beräkningen av denna ränta är lätt tillgängliga från deklarationen av lönanalys och innebär inte ytterligare arbetskraftskostnader.

Nackdelar

- Ingen åtskillnad görs mellan kvalificerat och okvalificerat arbete, med deras respektive skillnader i betalningsavgifter. Detta är orättvist, eftersom de är okvalificerade arbetare som är ansvariga för högre utgifter, i form av avfall, avskrivningar etc.

Kan tjäna dig: fysiokrati- Om arbetare betalas utifrån en ränta per styck, ignoreras tidsfaktorn helt.

- Ingen åtskillnad görs mellan produktion av manuella arbetare och arbetstagarnas driftsmaskiner.

- Metoden ger ett felaktigt resultat när arbetarna får en premie för extra timmar, eftersom högre timmar betalas för arbete för övertid.

- Ingen skillnad görs mellan fasta och variabla utgifter.

- När arbetskraft inte är en viktig produktionsfaktor kommer absorptionen av allmänna utgifter inte att vara rättvis. Ignorera viktiga faktorer som generaliserad användning av växter och utrustning.

- Det är inte lämpligt när det gäller arbetare per bit, eftersom samma ränta kommer att tillämpas för att absorbera de allmänna utgifterna för alla arbetare, vara effektiva och ta mindre tid eller vara ineffektiv och ta längre tid.

Exempel

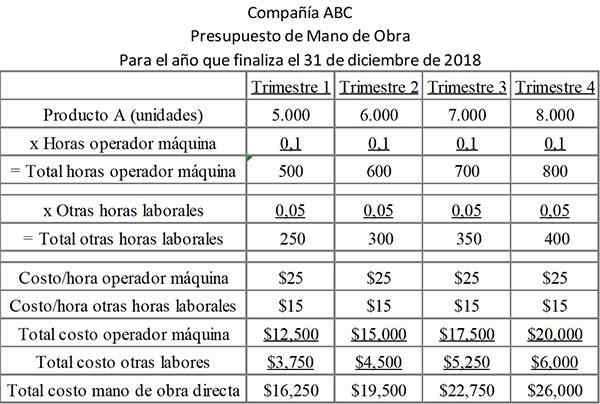

ABC -företaget planerar att producera en serie plastfartyg under budgetperioden. Fartygen ligger alla inom ett begränsat storlek av storlek. Därför är mängden arbetskraft relaterad till behandlingen av var och en nästan identisk.

Arbetsvägen för varje glas är 0,1 timmar per fartyg för maskinoperatören och 0,05 timmar per fartyg för resten av arbetet. Arbetsnivåer för maskinoperatörer och annan personal är väsentligt olika. Därför registreras de separat i budgeten.

Följande tabell visar de timmar som krävs för varje arbetskategori per kvartal, liksom kostnaden för varje typ av arbete.

Budgeten innehåller två typer av arbetskraft som grupperas separat, eftersom de har olika kostnader.

0,1 Maskintid för varje tillverkad produkt krävs, vilket kostar företaget $ 25 per timme. Dessutom krävs ytterligare 0,05 tid för varje tillverkad produkt. Detta kostar företaget $ 15 per timme.

Referenser

- Steven Bragg (2017). Direkt budgetarbete. Bokföringsverktyg. Taget från: AccountOools.com.

- Jan Irfanullah (2011). Direkt budgetarbete. Xplaind. Taget från: xplaind.com.

- Karen Rogers (2019). Hur fungerar en direkt arbetsbudget med en produktionsbudget? Small Business - Chron. Taget från: smallbusiness.Kron.com.

- CMA Coach (2018). CMA -examensstudieanmärkningar: Den direkta arbetskraftsbudgeten. Taget från: cmacoach.com.

- Ashish Lodha (2019). Direkt arbetskostnadsmetod: Beräkning, fördelar och nackdelar. Ditt artikelbibliotek. Taget från: yourarticlelibrary.com.

- Kevin Johnston (2019). Hur man beräknar den direkta arbetsbudgeten för det kommande räkenskapsåret. Small Business - Chron.com. Taget från: smallbusiness.Kron.com.

- « Biologiska evolutionsteorier, process, tester och exempel

- Humanismhistoria, egenskaper och representanter »