ABC kostar steg, betydelse, fördelar, exempel

- 2603

- 525

- Prof. Erik Johansson

De ABC -kostnader o Aktivitetsbaserade kostnader definieras som en redovisningsmodell för kostnadsberäkning, som övervakar resursförbrukningen och som identifierar de aktiviteter som utförs av ett företag och sedan tilldelar indirekta kostnader till de slutliga produkterna.

Resurser tilldelas ett företags aktiviteter och dessa aktiviteter tilldelas alla kostnadsobjekt (tjänster eller slutprodukter), beroende på den verkliga konsumtionen av varje. De senare använder kostnadsdeterminanter för att koppla kostnaderna för aktiviteter till produkter.

Källa: Pixabay.com Denna kostnadsberäkningsmodell används för målprisberäkning, produktkostnadsberäkning, produkt lönsamhetsanalys, kundlönsamhetsanalys och tjänster priser.

Det är också populärt, eftersom organisationer kan utveckla en företagsstrategi och en mycket bättre strategi om kostnaderna är bättre fångade.

[TOC]

Förbättring av kostnadsprocessen

Aktivitetsbaserade kostnader förbättrar kostnadsprocessen på tre sätt. Först utvidgar det mängden kostnadsgrupper som kan användas för att montera allmänna kostnader. Istället för att samla alla kostnader i en grupp företag, kombineras kostnader per aktivitet.

För det andra skapar du nya baser för att tilldela allmänna kostnader till artiklar, så att kostnader tilldelas baserat på aktiviteter som genererar kostnader, istället för volymåtgärder, till exempel maskintimmar eller direkta arbetskraftskostnader.

Slutligen förändrar ABC arten av flera indirekta kostnader, vilket gör de kostnader som tidigare ansågs vara indirekta, såsom avskrivningar eller inspektion, tillskrivas vissa aktiviteter.

ABC överför de allmänna kostnaderna för produkter med hög volym till produkter med låg volym, vilket höjer enhetskostnaden för lågvolymprodukter.

ABC Cost Model

ABC -kostnaden är en redovisningsmodell som identifierar och tilldelar kostnader till allmänna aktiviteter och sedan tilldelar dessa kostnader till produkterna.

ABC -kostnadsmodellen är baserad på aktiviteter, som är alla händelser, arbetsenheter eller uppgifter med ett specifikt mål, till exempel att konfigurera produktionsmaskiner, designa produkter, distribuera färdiga produkter eller driftsutrustning.

Ett ABC -kostnadssystem erkänner förhållandet mellan kostnader, allmänna aktiviteter och tillverkade produkter. Genom detta förhållande tilldelar den indirekta kostnader till produkter på ett mindre godtyckligt sätt än traditionella metoder.

Vissa kostnader är dock svåra att tilldela denna kostnadsredovisningsmodell. Till exempel är kontorspersonal löner ibland svåra att tilldela en produkt. Av denna anledning har denna modell hittat sin nisch i tillverkningssektorn.

Aktivitetskontroller

Aktiviteterna konsumerar resurser och betraktas som kostnadsobjekt. Enligt ABC -modellen kan en aktivitet också betraktas som alla transaktioner eller händelser som är en aktivitetskontrollant.

Aktivitetskontrollern, även känd som kostnadsstyrenhet, används som en tilldelningsbas.

Exempel på aktivitetskontroller är: underhållsförfrågningar, konsumerad energi, inköpsorder eller kvalitetskontroller.

Aktivitetsnivåer

Till skillnad från traditionella kostnadsmätningssystem, som beror på räkningen av en produktionsvolym, såsom maskintimmar och/eller direkt arbetstimmar, för att tilldela indirekta kostnader för produkter, klassificerar ABC -systemet fem allmänna aktivitetsnivåer.

Kan tjäna dig: Tillverkningssystem: Huvudtyper och egenskaperDessa nivåer är inte relaterade till hur många enheter som produceras. De inkluderar aktiviteten på Lot.

Steg för att genomföra det

Identifiera kostnader

Det första steget är att identifiera de kostnader du vill tilldela. Detta är det mest kritiska steget under hela processen, eftersom det försöker ha ett lämpligt projektomfång.

Om du till exempel vill bestämma den totala kostnaden för en distributionskanal kommer reklam- och lagringskostnader relaterade till den kanalen att identifieras och ignorerar forskningskostnader, eftersom dessa är relaterade till produkter, inte till kanaler.

Ladda sekundära kostnader

Grupper skapas för de uppkomna kostnaderna som inte direkt stöder ett företags produkter eller tjänster, men tillhandahåller tjänster till andra delar av företaget.

Innehållet i dessa sekundära kostnadsgrupper inkluderar datortjänster, administrativa löner och andra liknande kostnader.

Dessa kostnader kommer senare att tilldelas de andra kostnadsgrupperna direkt relaterade till produkter och tjänster.

Ladda primärkostnader

Grupper skapas för de mest anpassade kostnaderna för produktion av varor eller tjänster.

Det är vanligt att ha särskilda kostnadsgrupper för varje produktlinje. På liknande sätt kan det övervägas att skapa kostnadsgrupper för varje distributionskanal eller för varje anläggning.

Dessa kostnader kan inkludera forskning och utveckling, kvalitet, reklam, inköp och distribution.

Mäta aktivitetskontroller

Ett datakompilationssystem kan användas för att samla in information om aktivitetskontroller som används för att tilldela kostnaden för sekundära kostnadsgrupper till primära kostnadsgrupper, samt för att tilldela kostnaden för primära kostnadsgrupper till objekt till kostnadsobjekt.

Tilldela sekundära kostnader till primär

Aktivitetskontroller bör användas för att fördela kostnaderna för de sekundära kostnadsgrupperna till primära kostnadsgrupper.

Tilldela primära kostnader för att kostnadsobjekt

En aktivitetskontrollant bör användas för att tilldela innehållet i varje grupp av primära kostnader för att kosta objekt. Det kommer att finnas en separat aktivitetskontroller för varje kostnadsgrupp.

Formulera rapporter

ABC -systemresultat kommer att bli rapporter för användning av ledningen.

Till exempel, om systemet ursprungligen var utformat för att ha information om allmänna utgifter från den geografiska försäljningsregionen, kommer de inkomster som erhållits i varje region rapporteras, alla direkta kostnader och allmänna utgifter som härrör från ABC -systemet.

Agera på information

Den ledande åtgärden som är vanligast för en ABC -rapport är att minska mängden aktivitetskontroller som används för varje kostnadsobjekt. Gör det bör minska mängden allmänna utgifter som används.

Betydelse

Aktivitetskostnader

ABC är utformat för att övervaka kostnaderna för aktiviteter, så det kan användas för att se om kostnaderna för en aktivitet är i linje med industristandarder, eftersom administrationen fokuserar på att minska kostnaderna.

Kundlönsamhet

Även om de flesta av de kostnader som uppkommit för kunder helt enkelt är kostnaderna för produkterna, finns det också en del av allmänna utgifter, såsom höga nivåer av kundservice, hantering av produkter och kooperativa marknadsföringsavtal.

Kan tjäna dig: Ekonomiska institutioner: Egenskaper, exempel, målEtt ABC -system kan beställa dessa ytterligare allmänna kostnader och hjälpa till att avgöra vilka kunder som verkligen genererar rimlig vinst.

Distributionskostnader

Det typiska företaget använder olika distributionskanaler för att sälja sina produkter, till exempel detaljhandel, internet, distributörer och postkataloger.

De flesta av kostnaderna för att upprätthålla en distributionskanal är en överbelastning, så genom att kunna rimligen bestämma vilka distributionskanaler som har överdrivna kostnader, hur de används eller till och med eliminerar icke -lönsamma kanaler kan ändras.

Gör eller köp

ABC ger en fullständig vy av varje kostnad som är förknippad med tillverkningen av en produkt, så att den kan ses korrekt.

Marginaler

Med korrekt fördelning av allmänna utgifter för ett ABC -system kan marginalerna för olika produkter, produktlinjer och kompletta dotterbolag bestämmas.

Detta är mycket användbart för att avgöra var man ska placera företagets resurser för att få de största marginalerna.

Minimalpris

Produktpriset är verkligen baserat på det pris som marknaden kommer att betala, men du måste veta vad kostnaden för produkten är för att undvika att sälja en produkt som förlorar pengar i varje försäljning.

ABC är mycket bra för att avgöra vilka allmänna kostnader som ska inkluderas i denna lägsta kostnad, beroende på omständigheterna under vilka produkterna säljs.

Fördelar och nackdelar

Fördelar

Den grundläggande fördelen med att använda ett ABC -system är att bestämma mer exakt hur indirekta kostnader används i produkten.

- ABC -kostnader ger en mer exakta modellkostnader för produkter/tjänster, vilket leder till mer exakta prisbeslut.

- Ökar förståelsen för allmänna utgifter och aktivitetskontroller.

- Det gör dyra och mervärde aktiviteter mer, vilket gör att chefer kan minska eller eliminera dem.

- Tillåter en bättre analys av produkt- och kundens lönsamhet.

beslutsfattande

ABC har använts för att stödja strategiska beslut, såsom priser, underleverantör, identifiering och mätning av processförbättringsinitiativ.

Med ABC kan ett företag solid uppskatta alla kostnadskomponenter i produkterna, aktiviteterna och tjänster och kunna hjälpa till med information i företagets beslutsfattande för:

-Identifiera och eliminera icke -lönsamma produkter och tjänster, vilket sänker priserna på dem som är övervärderade.

-Identifiera och eliminera produktionsprocesser som är ineffektiva och tilldela bearbetningskoncept för att producera samma produkt med bättre prestanda.

Nackdelar

Fasta kostnader som variabler

Det viktigaste problemet med ABC är att det behandlar fasta kostnader som om de var varierande. Av denna anledning presenterar det en felaktig bild som kan leda till felaktiga beslut.

Kostnadsspårning

Vissa allmänna kostnader är svåra att tilldela produkter, till exempel lönen för verkställande direktören.

Dessa kostnader kallas "affärsstöd". De tilldelas inte produkterna, eftersom det inte finns någon metod för detta.

Men denna grupp orena allmänna kostnader måste täckas av bidraget från var och en av produkterna.

Installationstid

ABC -systemet är mycket svårt att installera. Som standard varar dess implementering flera år när ett företag försöker installera det i alla sina produktlinjer.

Det är svårt att kunna hålla en hög administrativ och budgetstödnivå i tiden.

Kan tjäna dig: Poam Matrix: Faktorer, hur görs det, exempelOanvänd tidsrapport

När anställda uppmanas att rapportera om den tid som ägnas åt olika aktiviteter finns det en stark tendens till de informerade beloppen att vara 100% av sin tid.

Det finns dock tillräckligt med ledig tid på arbetsdagen för någon, till exempel pauser, möten, spel på internet etc. Anställda maskerar dessa aktiviteter som tilldelar andra aktiviteter mer tid.

Dessa uppblåsta siffror kommer att representera en dålig kostnadsfördelning i ABC -systemet.

Exempel

Alex Erwin grundade varumärket Interwood Furniture för 10 år sedan. Även om han har 50 kvalificerade snickare och 5 säljare på sin lön, har han hanterat bokföring.

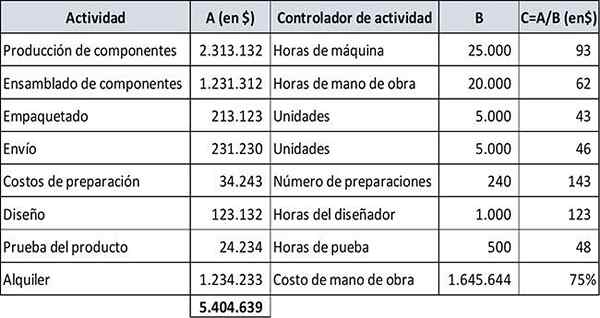

Det totala budgeterade beloppet för allmän tillverkningskostnader för Interwood för året är $ 5.404.639. Den totala budgeterade arbetstimmarna är 20.000.

Alex använde den traditionella kostnadsmetoden i tio år. Standardnivån för allmänna utgifter baserades på den totala arbetstimmarna. Men han anlitade en rådgivare som rekommenderade att använda ABC -kostnadsmodellen.

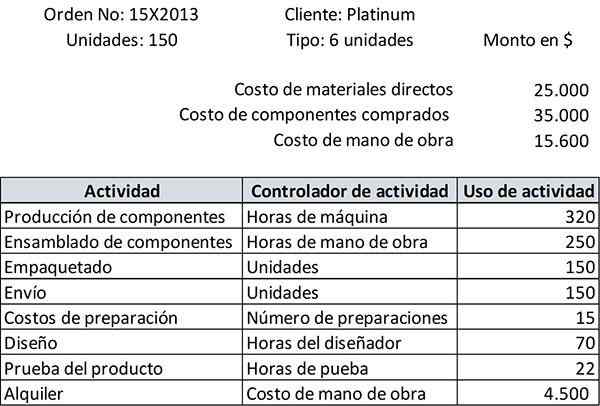

Platinum -klienten gjorde nyligen en beställning av 150 soffor av typen av 6 positioner. Beställningen förväntas levereras på en månad. Platina debiteras till kostnad plus 25%.

Eftersom fördelen med det kostnadsbaserade kostnadssystemet överskrider sina kostnader för implementering, satt Alex med Aaron Mason, hans chefsingenjör, för att identifiera de aktiviteter som utförs av företaget i SOFAS -divisionen.

Etablering av aktiviteter

Därefter beräknades den årliga kostnaden för varje aktivitet, dess aktivitetskontroller och dess användning (B) identifierades för varje aktivitet, och standardhastigheten (C) beräknades för varje aktivitet. Resultaten sammanfattas nedan:

När beställningen var redo att packas, levererade Aaron en rapport om den totala kostnaden som uppstått, med en lista över de aktiviteter som utförs för den beställningen, som visas:

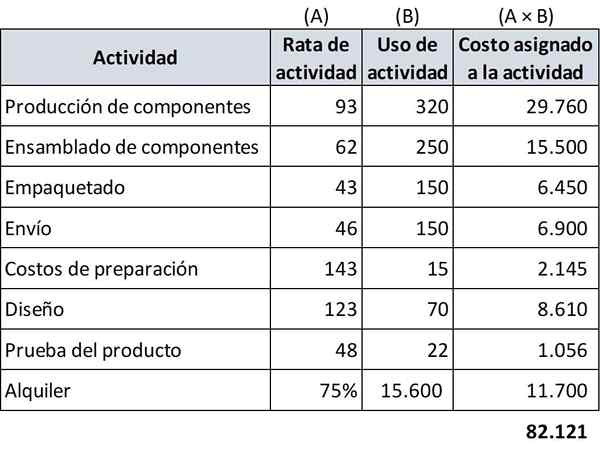

Eftersom du redan har all nödvändig information kan du beräkna kostnaden för beställningen med ABC -kostnader.

Tilldelning av förfrågningskostnader

I ABC -kostnaden förblir kostnaden för direkta material, kostnaden för de köpta komponenterna och arbetskostnaden densamma som i den traditionella kostnaden för produkten.

Det tilldelade värdet på allmänna tillverkningskostnader är dock mer exakt.

Följande kalkylblad uppskattar de allmänna tillverkningskostnaderna som måste tilldelas Platinum: s begäran:

-Direktmaterial: $ 25.000

-Köpt komponenter: $ 35.000

-Arbetskostnad: $ 15.600

-Allmänna tillverkningskostnader: $ 82.121

Därför är den totala kostnaden för beställningen enligt kostnadsbaserade kostnaden: 25.000+35.000+15.600+82.121 = $ 157.721.

Enligt denna exakta uppskattning av beställningen, baserat på ABC -modellen, måste fakturan ökas till: ($ 157.721 × 1,25) = $ 197.150.

Referenser

- Wikipedia, The Free Encyclopedia (2019). Aktivitetsbaserad kostnad. Taget från: i.Wikipedia.org.

- Will Kenton (2019). Aktivitetsbaserad kostnad (ABC). Uppfinnare. Taget från: Investopedia.com.

- Steven Bragg (2019). Aktivitetsbaserad kostnad. Bokföringsverktyg. Taget från: AccountOools.com.

- My Accounting Course (2019). Vad är Aktivitetsbaserad kostnad (ABC)? Taget från: mycontering course.com.

- Rachel Blakely-Gray (2018). Aktivitetsbaserad kostnad för småföretag. Patriotisk programvara. Taget från: Patriotsoftware.com.

- CGMA (2013). Aktivitetsbaserad kostnad (ABC). Taget från: CGMA.org.

- Xplaind (2019). Aktivitetsbaserad kostnad. Taget från: xplaind.com.