Byggnader eller byggnader står för vad det består av, exempel

- 1072

- 261

- Hans Olsson

En Byggnads- eller byggnadsbyggnad I redovisning är det en avskrivbar redogörelse för anläggningstillgångar, som är en del av anläggningens "fastigheter och utrustning". Byggnader betraktas som fastigheter och avskrivas i allmänhet med hjälp av den raka linjemetoden. Även om en byggnad som sådan är avskrivbar, inte det land där det ligger.

"Byggnader" -kontot innehåller bokförda värdet på byggnaderna som ägs av ett företag. Detta värde är det ursprungliga inköpspriset, plus efterföljande kapitaliserade tillägg, utom ackumulerade avskrivningar och eventuell försämring av tillgångar.

Källa: Pixabay.com "Ackumulerade avskrivningsbyggnader" är ett motkonto för anläggningstillgångar som är ackrediterade med avskrivningen i samband med byggnader. Eftersom det är ett balanskonto kommer dess ackumulerade saldo att öka varje år. Denna ackumulerade saldo kommer dock inte att kunna överstiga kostnaderna för byggnader.

När borgenärbalansen i "ackumulerade avskrivningsbyggnader" kompenseras med kostnaden på "byggnader" -kontot kommer resultatet att vara bokförda värde för byggnaderna.

[TOC]

Vad är byggnader i redovisning?

Byggnader är aktiva som används för kommersiella ändamål. De inkluderar kontorsbyggnader, butiker eller kommersiella lokaler, som närbutiker, stora butiker, köpcentra etc.

Byggnader och kostnader

Kostnaden för en byggnad i bokföringsböcker ges till det pris som det ursprungligen köptes. Du måste också innehålla någon annan typ av initialkostnad som har använts för att säga det.

På samma sätt som marken är byggnaderna anläggningstillgångar som förvärvas så att de har kontinuerlig och långsiktig användning för att kunna få vinster för verksamheten.

Kan tjäna dig: de 12 administrativa teorierna och deras egenskaperÅ andra sidan är byggnader föremål för avskrivningar, vilket är den periodiska minskningen av dess värde. Detta registreras i resultaträkningen, vilket minskar inkomsten. Marken skrivs inte.

Byggnader kan också ha viktiga underhållskostnader, som kommer att debiteras i resultaträkningen, vilket mer minskar inkomsten för redovisningsperioden.

Kostnaden för en byggnad kan inkludera byggkostnader och andra kostnader som uppstår för att använda den. Därför kan byggförseningar påverka den totala kostnaden för en byggnad.

Balansbyggnader

Byggnaderna är detaljerade till den historiska kostnaden inom den allmänna saldot som fasta eller långsiktiga tillgångar, eftersom denna typ av tillgång bevaras för kommersiellt bruk och inte lätt kan konvertieras till kontanter.

Eftersom byggnader är föremål för avskrivningar kommer deras kostnad att justeras i balansräkningen för ackumulerade avskrivningar för att nå sin nettobok i böcker.

I ABC -företagets allmänna saldo rapporteras till exempel att dess kontorsbyggnad har en kostnad på $ 140.000, med en ackumulerad avskrivning på $ 45.000. Således är det netto bokningsvärdet eller byggnadens netto redovisningsvärde i balansräkningen $ 95.000.

Försäljning av byggnader

Om du behöver sälja en byggnad någon gång på grund av någon kommersiell anledning kommer all vinst eller förlust i försäljningen att baseras på skillnaden mellan byggnadens netto redovisning och marknadsförsäljningspriset.

När en försäljning av försäljningen görs kommer det belopp som erhållits över byggnadens nettovärde att återspeglas i resultaträkningen som en ökning av inkomsten för den aktuella redovisningsperioden.

Kan tjäna dig: AtacameñosOm försäljningen resulterar i en förlust eftersom verksamheten får ett belopp mindre än bokfört värde kommer förlusten också att återspeglas i resultaträkningen som en minskning av inkomsterna.

Byggnadsexempel

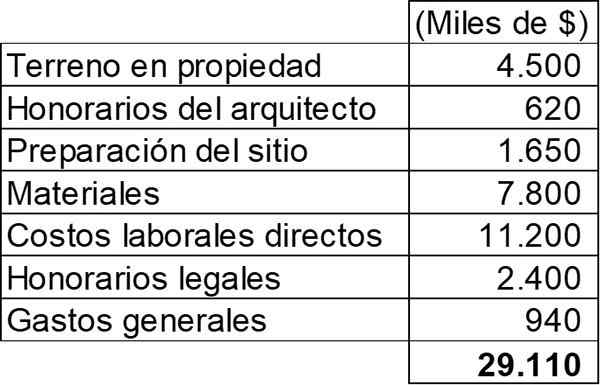

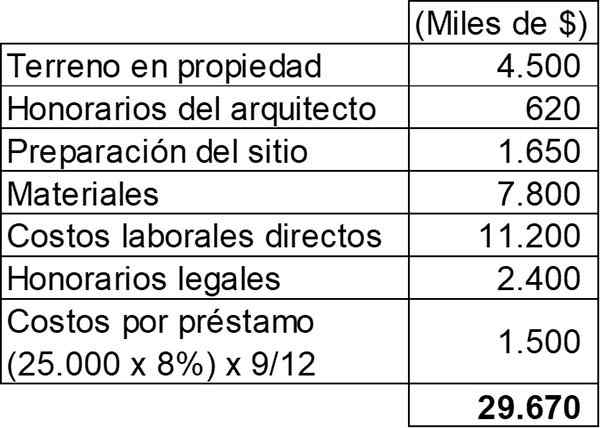

Den 2 maj 2011 började byggandet av ett nytt varuhus i Mar Company. För denna konstruktion uppkom följande kostnader:

Butiken slutfördes den 1 februari 2012 och sattes i drift efter dess stora invigning, som hölls den 2 maj 2012. Byggnadens liv uppskattas att det kommer att vara 30 år.

Mar Company utfärdade den 2 maj 2011 ett lån för 25 miljoner dollar för att hjälpa byggandet av sin nya butik, som uppfyller definitionen av en kvalificerad tillgång. Lånet hade en årlig ränta på 8% och dess totala återbetalning fastställdes för 2 maj 2012.

Det krävs att beräkna det belopp som måste inkluderas i redovisningskontot "fastigheter och utrustning", med avseende på den nya butiken och ange vilken inverkan all information som anges ovan skulle ha i resultaträkningen för räkenskapsåret som slutar på den 30 april 2012.

Fastigheter och utrustning

Som man kan se är detta ett exempel på en självkonstruerad aktiv. Av denna anledning måste alla kostnader som gör butiken till dess nuvarande plats och villkor för dess planerade verksamhet kapitaliseras.

Med undantag för allmänna utgifter, alla utgifter som anges i föregående tabell kvalificerar sig för att aktiveras. Å andra sidan måste lånets ränta också aktiveras.

Kan tjäna dig: José Antonio Fernández Arena: Biografi, metod och bidragNär aktiviteter genomförs för att förbereda denna tillgång för deras planerade användning kan det observeras att kriterierna för att erkänna dess kapitalisering är uppfyllda, eftersom utgifterna för tillgången uppstår, utöver att ha lånar för ett lån.

Kapitaliseringen av lånets ränta måste upphöra när tillgången är klar för användning, som var den 1 februari 2012. Vid denna tidpunkt måste alla återstående ränta för perioden laddas i resultaträkningen som en ekonomisk kostnad. Kapitalet skulle vara:

Därför kommer det totala beloppet som ska aktiveras på saldot "Egenskaper och utrustning" -konto att vara $ 29.670.000.

Påverkan på resultaträkningen

När det gäller den inverkan det kommer att ha på resultaträkningen bör följande laddas:

- Allmänna utgifter för $ 940.000.

- Räntan för de återstående tre månaderna februari-april, som nu kommer att vara en kostnad för $ 500.000 (25.000.000 x 8% x 3/12).

Byggnadens avskrivning

Även när tillgången inte har drivits fastställs det att avskrivningen av en tillgång börjar när den är tillgänglig för användning, som är från 1 februari 2012.

Den årliga avskrivningen av byggnaden kommer att vara dess totala kostnad ($ 29.670.000) mellan 30 år, vilket resulterar i ett årligt belopp på $ 989.000.

Referenser

- Roger CPA Review (2020). Byggnader. Taget från: Rogerpareview.com.

- Lumen Learning (2020). Component of Asset Cost. Taget från: kurser.Lumenarning.com.

- ACCA (2020). Redovisning för egendom, anläggning och utrustning. Taget från: accaglobal.com.

- Harold Averkamp (2020). Ackumulerad avskrivning - Byggnadsdefinition. Bokföringstränare. Taget från: AccountingCoach.com.

- Steven Bragg (2018). Byggnader. Bokföringsverktyg. Taget från: AccountOools.com.