Cirkulerande orsaksanalys, hur beräknar och exempel

- 3073

- 734

- Prof. Erik Johansson

De cirkulerande anledning Det är en likviditetsindikator som mäter ett företags kapacitet att betala sina kortvariga skyldigheter, eller som har en senaste utgång på ett år.

Denna indikator informerar investerare och analytiker om hur ett företag kan maximera cirkulerande tillgångar i sitt saldo för att tillfredsställa deras korta skuld och andra betalningar som ska betalas.

Källa: Pixabay.com Det cirkulerande skälet kan vara ett användbart mått på ett företags kortvariga solvens när det placeras i samband med vad som har varit historiskt normalt för företaget. Det erbjuder också mer information när den beräknas upprepade gånger under flera perioder.

En begränsning uppstår när det cirkulerande skälet används för att jämföra olika företag med varandra. Företag skiljer sig väsentligt mellan branscher, så att jämföra detta skäl i olika branscher leder inte till en produktiv vision.

Det cirkulerande skälet kallas så, till skillnad från andra likviditetsskäl innehåller den alla cirkulerande tillgångar och skulder. Nuvarande orsak kan också kallas rörelsekapitalskäl.

[TOC]

Resoneringsanalys

Hög cirkulerande anledning

Ett cirkulerande skäl större än 1 indikerar att företaget har tillräckligt med ekonomiska resurser för att förbli lösningsmedel på kort sikt.

Men eftersom det cirkulerande skälet bara är ett fotografi är det inte en fullständig representation av likviditeten eller solvensen i ett företag.

Till exempel kan ett företag ha ett mycket högt cirkulerande skäl, men dess kundfordringar kan vara mycket gammal, kanske för att deras kunder betalar mycket långsamt, vilket kan döljas i det cirkulerande skälet.

Kvaliteten på ett företags andra tillgångar mot sina skyldigheter måste också övervägas. Om inventeringen inte kan säljas kan det cirkulerande skälet tyckas acceptabelt vid en viss tidpunkt, men företaget kan vara konkurs.

Kan tjäna dig: primär sektor: egenskaper, ekonomisk verksamhet, betydelseI teorin, ju högre det cirkulerande skälet, desto mer kapabla är företaget att betala sina skyldigheter.

Även om en hög orsak som är större än 3 kan visa att företaget kan täcka sina cirkulerande skulder tre gånger, indikerar det verkligen att det inte använder sina cirkulerande tillgångar effektivt, eller inte administrerar väl sitt rörelsekapital väl.

Låg cirkulationsskäl

Ett företag med ett cirkulerande skäl mindre än 1 har inte kapitalet tillgängligt för att följa sina kortsiktiga skyldigheter, om de alla övervinner samtidigt.

Detta kan verka oroande, även om olika situationer kan påverka cirkulerande skäl i ett solidt företag.

Till exempel kan en normal cykel för företagets insamling och betalningsprocesser leda till högt cirkulerande skäl när betalningar tas emot, men till ett lågt cirkulerande skäl när dessa avgifter minskar.

Att beräkna det cirkulerande skälet på en gång i tid kan indikera att företaget inte kan täcka alla sina skulder på kort sikt, men det betyder inte att det inte kommer att kunna göra det när betalningarna har mottagits.

Dessutom kan vissa stora företag som Wal-Mart förhandla med sina leverantörer längre betalningsvillkor än genomsnittet.

Stora återförsäljare kan också minimera volymen på sina lager genom en effektiv leveranskedja, vilket gör att deras cirkulerande tillgångar minskar jämfört med cirkulerande skulder, vilket genererar en lägre cirkulerande orsak.

Till exempel är det känt att det cirkulerande skälet till Wal-Mart i januari 2019 var bara 0,80.

Förändring i tid

Vad som gör det cirkulerande skälet till gott eller dåligt beror på hur det förändras över tiden.

Kan tjäna dig: permanenta investeringar: vad är, inkomst, typer, exempelEtt företag som verkar ha ett acceptabelt cirkulerande skäl kan gå framåt mot en situation där du kommer att ha svårt att betala dina räkningar.

Tvärtom, ett företag som verkar vara i svårigheter, kan utvecklas mot en friskare cirkulerande skäl.

I det första fallet förväntas trenden med cirkulerande anledning över tid ha en negativ inverkan på företagets värde.

Ett cirkulerande skäl som förbättras kan indikera en möjlighet att investera i undervärderade åtgärder i en förändring av företaget.

Hur beräknas det?

För att beräkna detta skäl jämför analytiker ett företag som cirkulerar tillgångar med sina cirkulerande skulder. Formeln är:

Cirkulerande förnuft = totala cirkulerande tillgångar / totala cirkulerande skulder.

De cirkulerande tillgångarna som visas i balansräkningen inkluderar kontanter, kundfordringar, lager och andra tillgångar som förväntas likvideras eller omvandlas till kontanter på mindre än ett år.

Aktuella skulder inkluderar utbetalningar av konton, löner, betalningsskatter och den cirkulerande delen av den långsiktiga skulden.

Ett cirkulerande skäl som är i linje med den genomsnittliga branschen eller något högre, anses vara acceptabel. En cirkulerande anledning som är lägre än den genomsnittliga branschen kan indikera en högre risk för överträdelse.

På samma sätt, om ett företag har ett mycket högt cirkulerande skäl jämfört med sin grupp, indikerar det att ledningen kanske inte använder sina tillgångar effektivt.

Begränsningar

Inventeringskomponent

När antalet cirkulerande tillgångar inkluderar en stor del av lager kan det finnas en begränsning, eftersom dessa tillgångar kan vara svårt att likvidera.

Det kan tjäna dig: Blake och Mouton GridDetta kan vara ett problem om ledningen använder redovisningstekniker för att tilldela en ovanligt stor mängd allmänna kostnader till inventeringen, vilket ytterligare blåser upp det registrerade beloppet för lager.

Skuldbetalning

Ett annat problem kan uppstå när ett företag reser till sin kreditgräns för att betala fakturorna när de löper ut, vilket får kontantbalansen att vara nära noll.

I detta fall kan det cirkulerande skälet vara ganska lågt och ändå skulle närvaron av en kreditgräns tillåta företaget att betala i rätt tid.

Jämförelse mellan branscher

Företag har olika finansiella strukturer i olika branscher, så det är inte möjligt att jämföra de cirkulerande orsakerna för företag i alla branscher.

Istället måste användningen av cirkulerande orsak begränsas till jämförelser inom samma bransch.

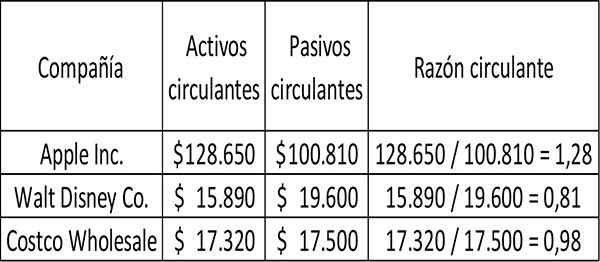

Exempel

Det cirkulerande skälet för tre företag, Apple, Walt Disney och Costco grossist, beräknas enligt följande för räkenskapsåret avslutat 2017:

För varje $ 1 av kortvarig skuld hade kostnaden $ 0,98 cent tillgängliga för att betala skulden vid tidpunkten för detta fotografi togs.

På liknande sätt hade Disney 0,81 dollar i cirkulerande tillgångar för varje dollar med kortvarig skuld.

Apple hade mer än tillräckligt för att täcka sina cirkulerande skulder om det var tvungen att betala dem, i teorin, omedelbart och alla cirkulerande tillgångar kunde bli kontanter.

Referenser

- Will Kenton (2019). Aktuell förhållande definition. Taget från: Investopedia.com.

- My Accounting Course (2019). Nuvarande förhållandet. Taget från: mycontering course.com.

- Wikipedia, The Free Encyclopedia (2019). Nuvarande förhållandet. Taget från: i.Wikipedia.org.

- CFI (2019). Aktuellt förhållande formel. Taget från: CorporateFinanceInstitute.com.

- Steven Bragg (2019). Nuvarande förhållandet. Bokföringsverktyg. Taget från: AccountOools.com.

- « Ljudenergiegenskaper, typer, användningar, fördelar, exempel

- Ekonomiska skäl typer, vad är användningen och exemplen »