Variationer status i redovisningskapitalstrukturen, exempel

- 2739

- 492

- Per Karlsson

han Uttalande av förändringar i aktieägarnas eget kapital Det är ett finansiellt tillstånd som visar förändringarna i kapitalkontot. Det består av kapitalrörelser som ägsarna (bidrag och uttag), skapas av reserver och förlust eller integrerad nytta.

Kapitalet ökas med bidrag och inkomst som ägarna gör och minskas med retreat och utgifter. Det presenteras av för -vinstdrivande enheter, eftersom icke -lukrativt inte har redovisningskapital, men arv.

Detta uttalande om ägarens huvudstad visar kapitalrörelsen som genereras från dessa operationer.

Redovisningskapitalet består av två slags kapital: bidragit kapital och kapital vann. Bidraget är det kapital som partnerna har bidragit direkt till företaget, från sina egna resurser.

Kapitalet som vann består av de vinster som genereras av företaget självt, och som tillhör partnerna, i artiklar som reserver skapade för olika ändamål eller vinster från tidigare övningar.

[TOC]

Vad är tillståndet för variationer i redovisningskapital för?

Detta är en av de fem komponenterna i de finansiella rapporterna, som också består av resultaträkningen, balansräkningen, anteckningarna till finansiella rapporter och kassaflödesstaterna.

Ägarna investerar i affärer för att maximera sin förmögenhet och är intresserade av att veta hur företagets ekonomiska ställning och ekonomiska resultat har påverkat deras personliga intressen i det. Detta behandlas inte särskilt i balansräkningen eller resultatuttalandet.

Därför indikerar variationstillståndet i redovisningskapitalet användare om ägarens rikedom, det vill säga kapital i början av den finansiella perioden, hur det har förändrats under året på grund av de rörelser som gjorts och vad som återstår på slutet av perioden.

Det kan tjäna dig: organisatoriska nivåer eller organisatorisk pyramidDet viktigaste syftet med detta uttalande är att sammanfatta all den verksamhet som redovisningskapitalkontona genomförs under en viss period. Det kan uttryckas som ett tillstånd där kapitalförändringar skapas enligt de särskilda egenskaperna hos de enda ägare, samhällen eller företag.

Betydelse

Vikten av denna finansiella stat är att det gör det möjligt för de finansiella rapporterna att se förändringsfaktorerna i ägarens kapital under en viss redovisningsperiod.

Sammanfattar effekten av förstärkningen eller förlusten som erhölls under perioden, investeringen eller desinversionen genomfördes, fördelningen av vinsten mellan intressegrupperna eller deras kvarhållning i verksamheten och korrigering av fel i tidigare perioder.

I den allmänna saldot kan du hitta rörelserna från aktieägarnas reserver, men informationen som beskriver kapitalreserverna registreras inte separat i de andra finansiella rapporterna.

Strukturera

Inledande kapital

Det tas direkt från tillståndet för den ekonomiska situationen för föregående period utan att justera den. Om någon justering måste göras visas den separat i variationstillståndet i redovisningskapitalet.

Policyförändringar

I denna kategori rapporteras effekterna av alla förändringar som produceras i redovisningspolicyer. Detta gör att du kan anpassa öppningskapitalet som om den nya redovisningspolicyn alltid hade använts.

Felkorrigering

Effekterna av alla fel från tidigare perioder måste registreras som en justering av de initiala reserverna, inte till det initiala kapitalet, så att mängderna från den aktuella perioden kan förenas och spåras med de finansiella rapporterna från föregående period.

Omformulerat kapital

Detta är redovisningskapitalet efter att ha gjort justeringarna för ändringarna i policyer och korrigeringar av tidigare fel.

Kan tjäna dig: myter och fiender i tidenFörändringar i aktiekapitalet

Om det finns ytterligare utfärdande av socialt kapital under redovisningsperioden måste det läggas till statusen för variationer i redovisningskapital och återbetalning av aktier måste dras här.

Utdelning

Annonserna eller utdelningarna för den nuvarande perioden måste dras från redovisningskapital som en distribution av eget kapital till aktieägarna.

Vinster eller förluster

Vinst eller förlust av aktieägaren informeras från uttalandet från resultaten.

Revaloriseringsjustering

Vinsten eller förlusten registreras genom omvärdering av materiella anläggningstillgångar och finansiella tillgångar under perioden, om de inte erkändes i resultaträkningen.

Stängningsbalans

Detta är balansen mellan aktieägarnas kapitalreserver i slutet av redovisningsperioden.

Syfte

Huvudsyftet med denna stat är att visa kapitalrörelserna, utöver de ackumulerade vinsterna och förlusterna, för att låta läsarna beskriva källorna eller var kapitalet kom, utöver deras avgångar eller vart den gick.

Därför kan användare och särskilt företagare veta effekterna av kommersiella verksamheter och relaterade faktorer på ägarnas kapital som tilldelats verksamheten genom dessa statliga användare och särskilt företagare till verksamheten till verksamheten. Dessutom användes den rikedom under perioden och nämnda kapitalflöden.

Det är inte nödvändigt att presentera ett tillstånd av variationer i redovisningskapitalet, men det krävs att företaget avslöjar information om sina tillgångar.

Vad visar staten

- De olika komponenterna i redovisningskapitalet, som skiljer icke -kontrollerande deltagande separat.

- Distribution av total integrerad nytta under året till olika komponenter i kapital och icke -kontrollerande deltagande.

Kan tjäna dig: relativt överskottsvärde: egenskaper och exempel- Distribution till ägare i form av utdelning och andra transaktioner med ägarna, till exempel emission av aktier. Denna stat förenar balansen för de olika komponenterna i kapitalet i början och slutet av redovisningsperioden.

I synnerhet krävs den erkända och distribuerade utdelningen, antingen i variationstillståndet i redovisningskapitalet eller i anteckningarna som går bredvid informationen per åtgärd.

Exempel på variationer i redovisningskapital

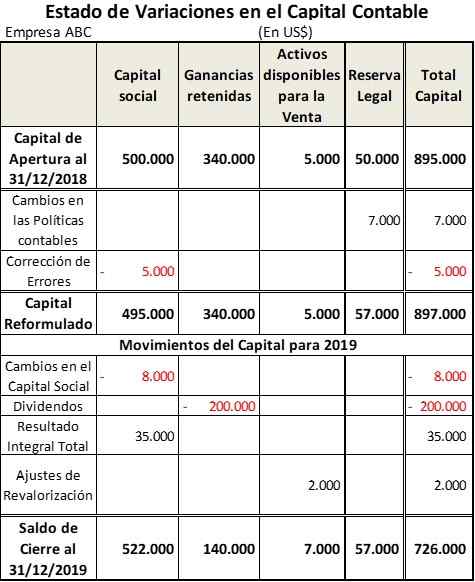

ABC -företaget började redovisningsåret 2019 med följande sammansättning av sitt redovisningskapital:

- Aktiekapital: $ 500.000. $ 5 måste minskas.000 för korrigering av ett fel från föregående period.

- Tagen vinster från tidigare övningar: $ 340.000.

- Tillgångar tillgängliga för försäljning: $ 5.000.

- Legal Reserve: $ 50.000. Denna artikel måste ökas $ 7.000 för ändringar i redovisningspolicyn.

Å andra sidan, under denna period gjordes följande rörelser i redovisningskapitalet för att få den visade tabellen:

- Aktiekapitalet minskades för 8 000 dollar på grund av ersättningar.

- Utdelningar betalades till följd av intäkterna för $ 200.000.

- Den totala vinsten 2019 var $ 35.000.

- En ökning av omvärdering av anläggningstillgångar till salu för $ 2.000.

Referenser

- V-Flex (2020). Variationer i bokföringskapital och kassaflödesstatus. Taget från: doktrin.Vex.com.mx.

- Redovisningsvers (2020). Uttalande av ägarens eget kapital. Taget från: Accountingverse.com.

- Klar förhållanden (2020). Förklaring om förändringar i eget kapital. Taget från: readyratios.com.

- Ed Becker (2015). Uttalandet om förändringar i eget kapital eller uttalande om behållen intäkter förklarade. Osyb. Taget från: Osyb.com.

- Nidhi b. (2020). Syftet med uttalande om förändringar i eget kapital. Redovisningsanteckningar. Taget från: AccountingNotes.netto.

- « Morfosyntaktiska nivåer och litterära resurser (exempel)

- Produktivitetsindex för vad som är användning, beräkning, exempel »