Omfattande procentuell metod för vad som är användningen och exemplet

- 2164

- 199

- Karl Johansson

han Metod integrerade pytter Det är en av de tekniker som används för den vertikala analysen av de finansiella rapporterna. Med denna metod kan du förbereda en analys av en företags finansiella struktur under en viss period.

Den består av en representation av standardrubriker i ett finansiellt tillstånd, som uttrycks i procent av en bashuvud. Det används för att visa de relativa storlekarna på de olika kontona i en finansiell redovisning.

Källa: Pixabay.com Det görs med att ta beloppet för den mest betydelsefulla rubriken för finansiella rapporterna, jämför med detta alla andra enskilda partier i staten. Det är också känt som metoden för reduktion efter procent eller metod för vanlig procentandel.

När denna analysmetod används analyseras varje rad i en finansiell redovisning i procent av en annan rad. Därför är det en proportionell analysmetod.

[TOC]

Begränsningar

Denna metod är utmärkt för att visa vad som händer inom ett företags finansiella rapporter. Den viktigaste frågan om någon analys kan dock inte svara: varför?

Till exempel med denna analysmetod kunde man tydligt se att kostnaden för sålda varor är ett viktigt skäl till varför fördelarna minskar, trots den solida tillväxten av ett företags försäljning.

Men vad som inte kan kännas om vertikal analys är varför det händer. Ökade kostnaderna? Minskade ledningen priserna? Var det lite av båda? Analysen med den omfattande procentuella metoden ställer dessa frågor, men kan inte ge svaren.

Vad är den här metoden för?

Den omfattande procentuella metoden tjänar till att bättre förstå sammansättningen av en finansiell redovisning. Det kan också vara mycket effektivt för att förstå viktiga trender över tid. I denna metod kan både tillgångar och skulder anses vara lika med 100%.

Till exempel kommer företagets totala tillgångar att visas som 100%, och alla andra konton, både på sidan av tillgången och i ansvaret, kommer att visas i procent av det totala tillgången.

När du gör detta varje år kommer en uppskattning av förändringen i fördelningen av totala tillgångar att skapas.

Jämförelse mellan företag

Denna metod används också för att jämföra företag i olika storlekar med varandra, i form av en jämförande utvärdering.

Det kan vara svårt att jämföra balansen mellan ett företag på 1 miljard dollar med ett företag på 100 miljarder dollar. Vanliga -storlek vertikala analyskonton gör det möjligt att jämföra och kontrastera i en betydligt olika mängder av mycket olika storlekar.

Kan tjäna dig: Transformativa aktiviteter: Egenskaper, utveckling, exempelEftersom samma rubriker visas i alla organisationer underlättar detta jämförelsen av företag. Jämför till exempel det begärda kapitalet med avseende på totala tillgångar.

Jämför ett företag med branschen

Den omfattande procentuella metoden är också det mest effektiva sättet att jämföra ett företags finansiella rapporter med branschens genomsnitt.

Användningen av verkliga mängder i dollar skulle vara ineffektiv när man analyserar en hel bransch, men procentsatserna, som har en gemensam storlek, löser problemet och möjliggör jämförelsen med branschen.

Vinst och förlust

Denna metod kan också tillämpas på kontona för vinst- och förlustuttalandet. Till exempel kommer det första linjen försäljningsbelopp att visas som 100%, och alla andra konton kommer att visas i procent av det totala antalet försäljning.

När du representerar standardrubriker i procent av den totala faktureringen av det året är det lätt att få information om fördelningen av pengar som erhållits med olika kostnader, utgifter och vinster.

Du kan se hur de bidrar till att få marginaler och om lönsamheten förbättras med tiden. Detta gör det möjligt att jämföra på varandra följande år för att identifiera vissa trender. Dessutom är det lättare att jämföra lönsamheten för ett företag med sina kamrater.

Procedur

För att utföra en balansanalys med den omfattande procentuella metoden används de totala tillgångarna, det totala redovisningskapitalet och skulderna i allmänhet som basbelopp.

Å andra sidan, alla tillgångar individuellt, eller om den allmänna saldot mellan tillgångsgrupper används, uttrycker sig i procent av de totala tillgångarna.

Åtgärder, långsiktiga skulder och cirkulerande skulder uttrycks i procent av det totala redovisningskapitalet och skulderna.

För att utföra en analys av resultatstatusen med denna metod används försäljningsbeloppet vanligtvis som bas.

Å andra sidan, alla andra komponenter i resultaträkningen, till exempel kostnaden för sålda varor, bruttovinst, driftskostnader, inkomstskatt och nettovinst, etc., De visas i procent av försäljningen. Procentandelen beräknas med följande formel:

Integrerad procent = (enskilda objektbelopp / basvärdesbelopp) x 100

En grundläggande omfattande Torct -analys behöver bara ett individuellt uttalande under en period. Jämförande uttalanden kan emellertid vara beredda för att öka användbarheten av analysen.

Totala tillgångar

När de totala tillgångarna används i nämnaren ses varje objekt i balansräkningen som en procentandel av de totala tillgångarna.

Kan tjäna dig: Gossen lagarTill exempel om totala tillgångar motsvarar $ 500.000 och kundfordringar är $ 75.000, kundfordringar representerar 15% av de totala tillgångarna.

Om de betalningar som ska betalas lägg till $ 60.000, konton som ska betalas är 12% av de totala tillgångarna.

Du kan se hur mycket skuld företaget har i proportion till sina tillgångar. Hur korttidsskuld jämförs direkt med cirkulerande tillgångar.

Ju högre andelen cirkulerande tillgångar, desto mer solid blir företagets rörelsekapitalposition och förmågan att uppfylla de kortsiktiga skyldigheterna.

Tidigare år

När dessa procentsatser jämförs med siffror från föregående år kan trender ses och utveckla en tydligare förståelse av den finansiella adressen som företaget är riktat.

Om investeringarna i tillgångar ökar, men ägarens kapital minskar tar det för mycket av ägarnas arv eller lönsamheten faller.

Det senare kan innebära att tillgångar inte används intelligent och driftsförändringar behövs. Dessa jämförelser hjälper till att identifiera problem som du kan hitta den underliggande orsaken och vidta korrigerande åtgärder.

Totala skulder eller arv

Även om totala tillgångar används som grund för den vertikala balansen i saldot, kan nämnaren också ändras, beroende på var den är i balansen.

Totala skulder används för att jämföra alla skulder och totala arv för att jämföra alla arvkonton.

Till exempel är kort skuld $ 50.000 och de totala skulderna är $ 200.000. Därför är kortvarig skuld 25% av de totala skulderna. Jämför dessa siffror med historiska figurer kan hjälpa till att upptäcka plötsliga förändringar.

Exempel

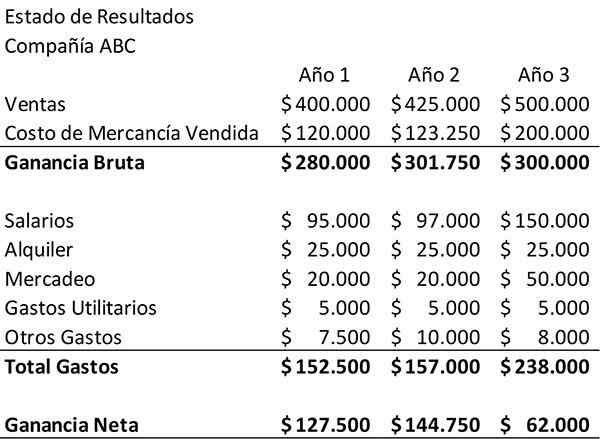

Följande exempel visar företagets företagsstatus under en period av tre år. Detta kommer att användas som utgångspunkt för att göra en vertikal analys.

För det första måste resultatstaterna granskas som presenteras när det gäller dollar. Företagets försäljning har vuxit under denna period. Å andra sidan minskades nettovinsten avsevärt under det tredje året.

Löner och marknadsföringskostnader har ökat, vilket är logiskt med tanke på ökningen av försäljningen. Dessa utgifter verkar emellertid inte i princip vara tillräckligt stora för att förklara minskningen av nettoresultatet. För att se exakt vad som händer måste du fördjupa mer.

Det kan tjäna dig: industriell ekonomi: koncept, betydelse, exempel på MexikoGemensam inkomstdeklaration

För att göra det kommer en "deklaration om gemensam inkomst" att skapas och den omfattande procentuella metoden kommer att tillämpas. För varje konto i resultaträkningen är det belopp som ges av företagets försäljning för det året uppdelat.

När du gör detta skapas ett nytt resultatförklaring som visar varje konto i procent av försäljningen för det året.

Som ett exempel kommer företagets ”lön” att delas upp under det första året, $ 95, 95 $.000 bland sin försäljning för det året, $ 400.000. Det resultatet, 24%, kommer att visas i den vertikala analystabellen bredvid lönerna för det första året. Så här ska tabellen ses när den är klar.

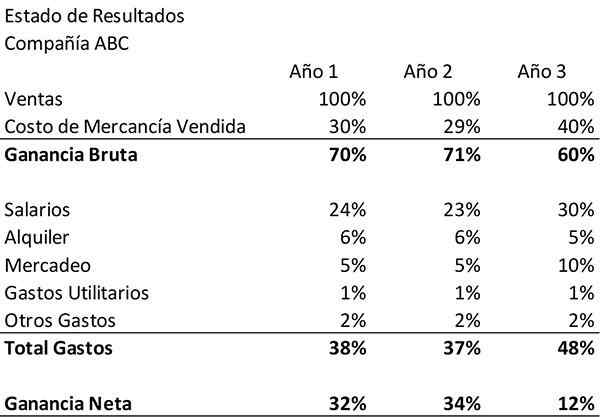

Den omfattande procentuella metoden bekräftar vad som redan observeras i den första granskningen av resultaträkningen. Det avslöjar också den saknade faktorn i minskningen av ABC -företagets nettoresultat: Kostnaden för sålda varor.

Analys

Först kan man se att företagets marknadsföringskostnader inte bara ökade när det gäller pengar, utan också i procent av försäljningen.

Detta innebär att de nya pengarna som investerats i marknadsföring inte var lika effektiva för att främja försäljningstillväxt som tidigare år. Löner växte också i procent av försäljningen.

Denna metod visar också att under åren och två kostar företagets produkter dem att producera 30% respektive 29% av försäljningen.

Under det tredje året såldes dock kostnaderna för varor till 40% av försäljningen. Som främjar en betydande minskning av brutto vinster.

Denna förändring kan bero på högre utgifter i produktionsprocessen, eller kan representera lägre priser.

Du kan inte vara säker utan att veta om företagets administration. Men med denna metod kan du tydligt och snabbt se att kostnaden för varor som säljs av ABC Company och bruttovinst är ett stort problem.

Referenser

- Vincent Van Vliet (2019). Analys av finansiella rapporter (FSA). Verktyg hjälte. Taget från: ToolSherero.com.

- The Motley Fool (2018). Hur man tolkar den vertikala analysen av en balansräkning och resultaträkning. Tagen från: Fool.com.

- Steven Bragg (2019). Vertikal analys. Bokföringsverktyg. Taget från: AccountOools.com.

- Accounting for Management (2019). Vertikal (vanlig) analys av finansiella rapporter. Taget från: AccountingFormagement.org.

- Ready Ratios (2019). Vertikal analys av finansiella rapporter. Taget från: readyratios.com.

- Tiffany c. Wright (2019). Vad berättar vertikal analys av en balansräkning om ett företag? Small Business - Chron. Taget från: smallbusiness.Kron.com.